Возврат налога за обучение ребенка. Как получить налоговый вычет за обучение Вычет за обучение ребенка году

Налоговый вычет за обучение вправе получить гражданин, который оплатил не только свое обучение, но и обучение своих детей, братьев/сестер. О том, какие документы необходимо направить в ФНС и каков размер налогового вычета за обучение, вы узнаете из нашей статьи.

Как осуществляется возврат НДФЛ за обучение. Дает ли право на вычет заочная форма обучения в вузе

Под налоговым вычетом понимается сумма денежных средств, на которую должна быть уменьшена налоговая база.

Все налоговые вычеты предусмотрены в Налоговом кодексе, в этом же законе определен и порядок их получения. Интересующий нас налоговый вычет за обучение закреплен в статье 219 кодекса и относится к видам социальных вычетов.

Налоговый вычет, в частности на обучение, может получить исключительно налоговый резидент РФ. Это своеобразный статус в налоговом праве, на который не влияет состояние в гражданстве РФ и который определяется лишь постоянным проживанием налогоплательщика на территории РФ.

Закон позволяет вернуть налоговый вычет за учебу как при оплате собственного обучения, так и в случае оплаты обучения близких лиц. В частности, на налоговый вычет может претендовать гражданин, который произвел оплату:

- Собственного обучения в любой его форме.

- Обучения ребенка в возрасте до 24 лет, который получил образование в очной форме.

- Обучения несовершеннолетнего опекаемого/подопечного в очной форме.

- Обучения в очной форме бывшего подопечного/опекаемого в возрасте до 24 лет.

- Обучения в очной форме полнородных/неполнородных братьев и сестер (до достижения ими 24 лет).

Но! За обучение ребенка в вузе налоговый вычет не полагается, если оно было оплачено из средств материнского капитала.

Стоит подчеркнуть, что при заочной форме налоговый вычет за обучение гражданин получит только в случае оплаты своей собственной учебы.

Получить налоговый вычет за обучение детей можно не только в случаях получения образования в вузах, но и при наличии соответствующей лицензии на обучение в других учебных заведениях, таких как:

- школа;

- детский сад (вычет распространяется только на образовательные услуги, но не на содержание ребенка в ДОУ; стоимость образовательных услуг в договоре с садиком должна быть выделена отдельно от других услуг);

- учреждение дополнительного образования ребенка (например, музыкальная школа, школа искусств, спортивная секция и т. д.);

- учреждение дополнительного образования взрослого (например, автошкола, курсы повышения квалификации и т. д.).

Статусы и типы образовательных учреждений определяются законом «Об образовании».

Налоговый вычет за обучение предоставляется и в том случае, если обучающийся в установленном порядке находился в академическом отпуске.

При этом можно получить вычет за обучение как при заключении договора с государственным образовательным учреждением, так и с муниципальным.

Более того, Налоговым кодексом не предусмотрены ограничения по выплате налогового вычета за обучение, будь то обучение ребенка в российском учебном заведении или зарубежном.

Документы для возврата налога за учебу за 2019 год. Как и когда пишется заявление на возврат налога за обучение

Для оформления налогового вычета на обучение, оплаченное в 2019 году, необходимо помимо декларации 3-НДФЛ представить в налоговую инспекцию следующие документы:

Не знаете свои права?

- Свидетельство о рождении ребенка или его паспорт.

- Справку, которая подтверждает очную форму обучения ребенка.

- Копию договора с образовательной организацией об оказании соответствующих услуг. При этом стороной договора должен быть не учащийся, а тот, кто производит оплату обучения. Если во время обучения стоимость за конкретный период была выше, чем по договору, то гражданин дополнительно представляет копии соответствующих документов, подтверждающих этот факт (например, соглашение к договору на обучение).

- Копию лицензии образовательного учреждения.

- Платежный документ, который подтвердит оплату обучения ребенка.

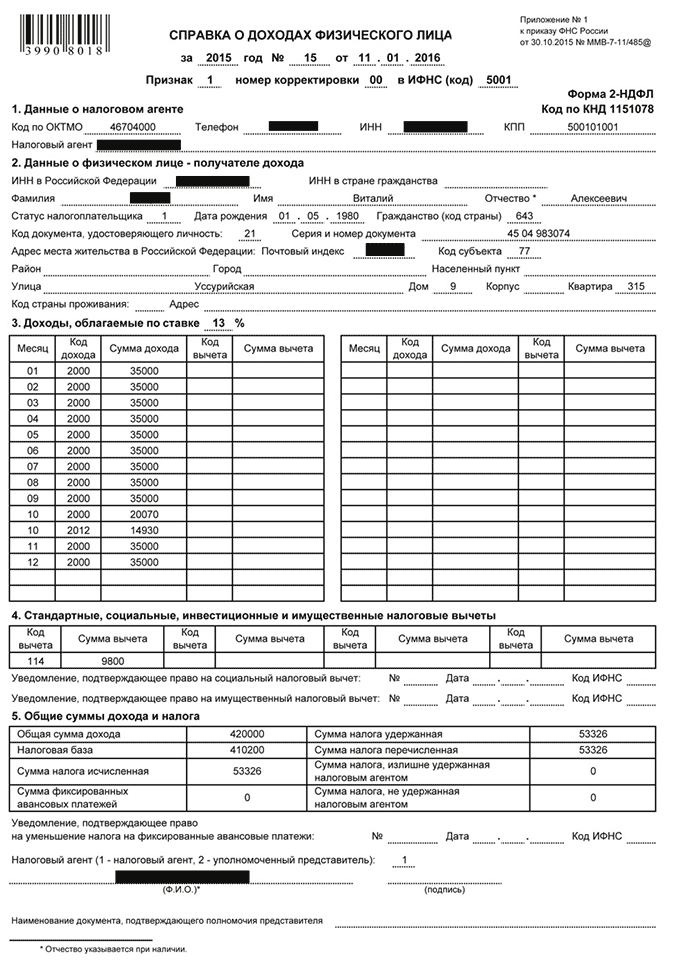

- Справку по форме 2-НДФЛ о полученных доходах и начисленных налогах заявителя.

В некоторых случаях при оформлении налогового вычета за обучение список документов дополняется и другими бумагами (к примеру, при изменении размера оплаты за учебу понадобится приказ или распоряжение об этом).

Если гражданин при подаче налоговой декларации исчисляет в ней сумму налога, которая полагается к возврату из бюджета, то к документам для налогового вычета за обучение за 2018 год необходимо приложить еще и заявление на возврат НДФЛ.

При этом вся сумма налога, которая была излишне уплачена, должна быть возвращена гражданину в течение 1 месяца после подачи соответствующего заявления, но не ранее, чем закончится камеральная налоговая проверка.

Когда гражданин подает в ФНС копии документов для получения налогового вычета за обучение, то ему следует взять с собой и оригиналы, чтобы налоговый инспектор мог сверить бумаги в случае возникновения каких-либо сомнений.

Как вернуть подоходный налог за обучение в 2019 году. Срок давности для возврата налога

Перейдем к вопросу о том, как получить налоговый вычет за обучение. Для того чтобы получить налоговый вычет, необходимо заполнить в ФНС по месту регистрации налоговую декларацию по форме 3-НДФЛ. Для оформления налогового вычета за обучение срок давности составляет 3 года. То есть в 2019 году налоговый вычет за обучение можно получить по декларациям за 2016-2018 гг.

Налоговая инспекция проверяет поданную декларацию и документы на налоговый вычет за обучение в течение 3 месяцев со дня их подачи.

Размер налогового вычета за обучение ограничен следующими пределами:

- если расходы на оплату обучения связаны с обучением своих детей/подопечных/опекаемых, то налоговый вычет за обучение можно получить в сумме 50 тыс. руб. в год на каждого ребенка;

- если гражданин оплатил получение своего образования или образования братьев/сестер, то размер налогового вычета за обучение составит 120 тыс. руб. в год. Но в данном случае следует помнить о том, что в эту сумму входят все социальные налоговые вычеты, на которые может претендовать гражданин. Поэтому заявитель вправе выбирать, на что ему забрать эту сумму вычетов.

Как правильно рассчитать налоговый вычет за учебу

- Расчет налогового вычета за свое обучение (до 120 тыс. руб.)В 2018 году А. заплатила за свою учебу 50 тыс. руб.

Размер НДФЛ, который удержал с нее работодатель, — 31 тыс. руб.

Расходы на обучение составляют 50 тыс. руб. Соответственно, сумма на возврат А. составит 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6 500 руб.); расходы на обучение у нее меньше установленного лимита в 120 тыс. руб. — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

- Расчет налогового вычета за свое обучение (свыше 120 тыс. руб.)В 2018 году А. заплатила за обучение 145 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Расходы на обучение составляют 145 тыс. руб. Но так как налоговым законодательством установлен лимит в 120 тыс. руб., сумма, на получение которой может претендовать А., составляет 15600 руб. (120 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 15600 руб.) — соответственно, получить налоговый вычет за обучение она сможет в полном размере — 15600 руб. за год.

- Расчет налогового вычета за обучение ребенка

В 2018 году А. заплатила за учебу своей дочери на очном отделении университета 80 тыс. руб.За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Расходы на обучение дочери А. составляют 80 тыс. руб. Но так как налоговым законодательством установлен лимит в 50 тыс. руб., сумма, на получение которой может претендовать А., составляет 6500 руб. (50 тыс. руб. * 13%).

А. заплатила подоходный налог в размере 31200 руб. (что больше 6500 руб.) — соответственно, получить налоговый вычет на обучение она сможет в полном размере — 6500 руб. за год.

- Расчет налогового вычета за оплату обучения нескольких детейВ 2018 году А. заплатила за учебу своей дочери в очной форме 80 тыс. руб., за сына в детском садике — 40 тыс. руб., за обучение дочери в институте в заочной форме — 60 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Независимо от сумм, потраченных на обучение, законодательством установлен лимит в 50 тыс. руб. на каждого ребенка.

За дочь, которая обучается на очном отделении, А. получит налоговый вычет в сумме 6 500 руб. (50 тыс. руб. * 13%); за сына в садике — 5200 руб. (40 тыс. руб. * 13%); за вторую дочь А. не получит ничего, так как ребенок обучается в заочной форме. - Расчет налогового вычета на свое обучение совместно с другими социальными вычетамиВ 2018 году А. оплатила за свое обучение 90 тыс. руб. и потратила на лечение мужа 40 тыс. руб.

За 2018 год А. заработала 240 тыс. руб. (20 тыс. руб. * 12 месяцев).

Размер НДФЛ, который удержал с нее работодатель, — 31200 руб.

Сумма расходов, понесенных А. в 2018 году, составила 130 тыс. руб. Так как законодательством установлен лимит в размере 120 тыс. руб., А. сможет получить всего лишь 15600 руб. (120 тыс. руб. * 13%).

Таким образом, получить налоговый вычет на обучение можно при подаче декларации 3-НДФЛ в ФНС по месту регистрации в течение 3 лет, следующих за годом оплаты за обучение. Причем договор на оплату должен быть заключен не с обучающимся, а с тем, кто будет оплачивать обучение.

Налоговое законодательство не содержит ограничений по поводу того, в каком учебном заведении обучается гражданин — иностранном или российском. Но Налоговым кодексом установлены соответствующие лимиты, свыше которых налоговый вычет получен быть не может.

Возврат налогового вычета за обучение происходит 1 раз в год после проверки всех сданных документов ФНС. Проверка занимает 3 месяца со дня принятия декларации.

В налоговом кодексе РФ прописана возможность возврата подоходного налога за обучение. Этот приятный бонус от государства выдается тем гражданам, которые платят за обучение: за себя, ребенка или ближайших родственников.

Так как в последнее время, практически, все образовательные и воспитательные учреждения взимают плату, то возврат подоходного налога за обучение может хотя бы немного компенсировать наши затраты. Соответственно, это тоже является поводом для заполнения декларации 3-НДФЛ.

Итак, давайте рассмотрим основные вопросы: кто и в каком случае имеет право на социальный налоговый вычет за обучение, каковы сроки и сумма возврата подоходного налога и какие документы нужны для заполнения налоговой декларации 3-НДФЛ.

Давайте для начала ответим на вопрос “Кто же может воспользоваться льготой по возврату подоходного налога?”

Могут

1. Работающий гражданин, то есть тот, кто работает в каком-либо учреждении, получает официальную зарплату, а, главное, платит с нее подоходный налог в размере 13%. При этом он должен платить деньги за обучение.

2. Семья. В том случае, если только один из ее членов работает, то есть подходит под условие п.1, а остальные являются иждивенцами. Условием для получения вычета за обучение является оплата им квитанций за своих родственников: брат, сестра, дети.

3. Обязательным условием возврата подоходного налога за обучение является наличие у образовательной организации государственного сертификата и лицензии.

Вы можете посмотреть этот видеоурок или продолжить чтение статьи.

Не могут получить социальный вычет за обучение

1. Индивидуальные предприниматели (ИП), неработающие граждане, домохозяйки, то есть те люди, которые не получают официальной заработной платы и, соответственно, не платят подоходный налог.

2. Пенсионеры, которые получают только пенсию, поэтому с нее не удерживался подоходный налог.

3. Дети и другие граждане, которые не работают, то есть, опять же, у них нет возможности платить государству подоходный налог.

4. Если обучающая организация не имеет государственного сертификата и лицензии, то государство не будет возвращать деньги, потраченные на обучение в нем.

Пример 1 . Гражданин работает на государственном предприятии и дополнительно занимается на платных курсах иностранного языка. Оплачивает квитанции самостоятельно, имеет право на социальный вычет за обучение.

Пример 2 . Гражданин работает на государственном предприятии, а его сестра проходит обучение в автошколе. Оплачивает квитанции брат, и он имеет право на социальный вычет за обучение.

Пример 3 . Гражданин работает на государственном предприятии, а его сестра проходит заочное обучение в институте. Оплачивает квитанции сестра (брат ей выдает деньги). В этом случае не возникает право на социальный вычет за обучение. Получается, что брат работает и платит подоходный налог, но не оплачивает обучение (в квитанции указана не его фамилия). А сестра не работает, не платит подоходный налог, но оплачивает свое обучение.

Обращаю внимание, что возврат налога за обучение супруга (супруги) получить нельзя.

На какую сумму налогового вычета можно рассчитывать

В общем случае, возвращается 13% от уплаченной суммы за обучение. Но здесь тоже есть разные варианты и ограничения.

В общем случае, возвращается 13% от уплаченной суммы за обучение. Но здесь тоже есть разные варианты и ограничения.

1. Согласно Налоговому Кодексу предельная сумма возможного возврата, от которой начисляется 13% подоходного налога составляет 120 000 руб. на каждого гражданина. Однако, в этот лимит входят ВСЕ возможные социальные вычеты: обучение, лечение, пенсионные взносы.

Пример 1 . В течение года работающий гражданин потратил 20 000 руб. на обучение, 80 000 руб. на лечение и 50 000 руб. перевел на пенсионные накопления. Итого 150 000 руб. В результате, гражданин имеет право вернуть налог с суммы 120 000 руб. (это максимальный лимит по всем социальным выплатам). 13% от этой суммы составит 15 600 руб.

Пример 2 . В течение года работающий гражданин потратил 20 000 руб. на обучение и 50 000 руб. перевел на пенсионные накопления. Итого 70 000 руб. 13% от этой суммы составит 9 100 руб. В результате, гражданин имеет право вернуть эту сумму.

2. Сумма возвращаемого налогового вычета ограничивается размером уплаченного в течение года подоходного налога. Она не может его превысить.

Пример 1 . В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 200 000 руб., с которых был уплачен подоходный налог в размере 13%: 26 000 руб. В результате, гражданин имеет право вернуть 15 600 руб. (полностью 13% от суммы, затраченной на обучение).

Пример 2 . В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 100 000 руб., с которых был уплачен подоходный налог в размере 13%: 13 000 руб. В результате, гражданин имеет право вернуть 13 000 руб. (только ту сумму, которая была у него удержана в качестве уплаты подоходного налога).

Срок для заполнения и подачи 3-НДФЛ

Декларация 3-НДФЛ может сдаваться в налоговую инспекцию в течение всего года. Особых ограничений по срокам и датам нет. Соответственно, чем раньше принимается декларация, тем быстрее Вы получаете деньги на свой счет. Срок для проверки установлен 2-3 месяца.

Декларация 3-НДФЛ может сдаваться в налоговую инспекцию в течение всего года. Особых ограничений по срокам и датам нет. Соответственно, чем раньше принимается декларация, тем быстрее Вы получаете деньги на свой счет. Срок для проверки установлен 2-3 месяца.

Налоговая декларация на возврат социального подается только за предыдущие 3 года . Если сейчас 2020 год, до декларации принимают за: 2017, 2018, 2019. Если обучение было в 2016 году, и Вы не успели сдать декларацию, то возврата по этой сумме уже не будет.

Правило для заполнения налоговой декларации 3-НДФЛ на возврат подоходного налога за обучение простое. Год составления и год обучения должны совпадать. Здесь не существует понятия учебный год (с сентября по май), а учитывается именно календарный год (с января по декабрь).

Проще говоря , дата (год) в квитанции об оплате должен соответствовать году, за который подается декларация.

Пример 1 . Ребенок обучался на платных курсах с ноября 2018 года по февраль 2019 года. Отец оплачивал квитанции регулярно (месяц в месяц):

- за ноябрь 2018 г оплата была 10.11.18;

- за декабрь 2018 г – 10.12.18;

- за январь 2019 г – 10.01.19;

- за февраль 2019 г – 10.02.19.

- за 2018 год, куда входит оплата за ноябрь и декабрь;

- за 2019 год, куда входит оплата за январь и февраль.

Пример 2 . Ребенок обучался на платных курсах с ноября 2018 года по февраль 2019 года. Отец оплачивал квитанции нерегулярно:

- за ноябрь 2018 г оплата была 10.12.18;

- за декабрь 2018 г – 10.01.19;

- за январь 2019 г – 10.01.19;

- за февраль 2019 г – 10.05.19.

- за 2018 год, куда входит оплата за ноябрь;

- за 2019 год, куда входит оплата за декабрь, январь и февраль.

Пример 3 . Ребенок обучался на платных курсах с ноября 2016 года по февраль 2020 года. Отец оплатил все квитанции сразу:

- за ноябрь, декабрь, январь и февраль оплата была 10.03.19.

- за 2019 год, куда входит оплата за все месяцы.

В 3-м примере, на первый взгляд, все упрощается: заплатил сразу всю сумму и нужна-то всего 1 декларация. Но . Не забывайте о лимите возврата в течение одного года. Если сумма годовой оплаты за обучение превышает 120 000 руб. (13% от нее – 15 600 руб.), то лучше разбить оплату на 2 года, чтобы можно было вернуть всю сумму полностью.

Какие документы нужны

Вот список документов, которые потребуются для заполнения декларации 3-НДФЛ, чтобы вернуть подоходный налог за обучение:

- Справка 2-НДФЛ (оригинал) о доходах гражданина за год. Выдается бухгалтерией предприятия, где работаете.

- Договор на обучение (копия).

- Лицензия образовательного учреждения (копия).

- Квитанции об оплате (копия).

- Специальный бланк справки об уплаченной сумме за обучение в течение года (оригинал). Выдается бухгалтерией обучающего заведения.

- Справка о прохождении обучения (оригинал).

В налоговую инспекцию предоставляются копии или оригиналы (указано в перечне) всех этих документов. Но часто инспектора, принимающие налоговую декларацию 3-НДФЛ, хотят видеть оригиналы. Поэтому лучше взять их с собой, чтобы показать, если возникнет необходимость. Однако, оставлять в налоговой инспекции следует только копии.

Вот мы с Вами рассмотрели основные положения по возврату подоходного налога за обучение . Ответы на другие популярные вопросы можно будет найти на этом сайте в других статьях или задать ниже в комментариях.

Вы всегда можете получить индивидуальную скайп-консультацию, о том, как выгоднее составить декларацию, или заказать заполнение 3-НДФЛ у нас через форму .

Представляет собой законодательно установленную сумму, на которую налоговая база становится меньше . Ситуации, в которых он применяется, а также конкретный размер и способ расчета также установлены законодательно для некоторых категорий граждан:

Подробный перечень всех вычетов, а также их величина (в том числе и предельная) изложены в Налоговом кодексе .

Что касается налогового вычета за обучение, то он относится к группе «социальные» и предоставляется лицам, которые одновременно платили подоходный налог и деньги за образование .

Социальный налоговый вычет

В этом случае возможен возврат денег за получение образовательных услуг в платных обучающих заведениях , причем независимо от их типа.

Это могут быть такие заведения, как:

- детские сады;

- школы;

- средние и высшие профессиональные учебные заведения;

- автошколы;

- музыкальные школы;

- заведения, предоставляющие услуги языковых и учебных курсов и т.д.

За оплату зарубежных образовательных услуг также предусмотрено получение части потраченной суммы.

Можно при выполнении нескольких условий:

- Лицо, которое обращается за получением выплаты, официально работает (то есть и выплачивает при этом ).

- В течение определенного периода заявитель оплачивал получение образовательных услуг.

- У учебного заведения, за услуги которого производилась оплата, имеется лицензия, подтверждающая его статус. При этом форма обучения значения не имеет.

- Возраст заявителя – от 18 до 24 лет.

Помимо возврата средств лично за себя, человек может получить выплату и за своих родственников :

- за братьев и сестер;

- за лиц, опекуном или попечителем которых он является.

В последнем случае условия такие же, как для братьев или сестер заявителя, но возраст подопечного должен составлять до 18 лет .

После этого заканчивается срок опеки , но право получать вычет за опекуном сохраняется еще на 6 лет (то есть также до 24).

Размер вычета

За собственное обучение

Вернуть можно 13%

от размера оплаченной за образовательные услуги суммы.

Вернуть можно 13%

от размера оплаченной за образовательные услуги суммы.

Главная особенность налогового вычета – это ограниченность суммы.

Нельзя получить больше, чем законодательно установленный максимальный предел .

Составляет он 120 000 рублей. Если стоимость образования за год больше, то все равно к возврату будут подлежать только 13 % от 120 000 руб. (а именно – 15 600 руб. ).

Также нельзя вернуть больше, чем сумма выплаченного налога – то есть больше 13% от зарплаты .

Сумма налогового вычета при постепенной и единовременной оплате за обучение будет отличаться.

Так, в последнем случае можно будет получить выплату лишь за тот год, в котором производилась оплата (даже если она была сделана на 5 лет вперед). При этом гражданин теряет часть возможных к возврату денег.

Например:

Зарплата – 40 000 руб.

Годовая зарплата – 40 000 * 12 = 480 000 руб.

Величина подоходного – 480 000 * 13% = 62 400 руб.

Стоимость обучения (за год) – 44 000 руб.

Возможная сумма возврата при ежегодной оплате:

- за год – 44 000 * 13% = 5 720 руб;

- за 5 лет – 5 720 * 5 = 28 600 руб.

Стоимость обучения (за 5 лет) – 44 000 * 5 = 220 000 руб.

Поскольку общая стоимость больше 120 000, то берется лишь эта цифра. Поэтому возможная сумма возврата при единовременной оплате:

120 000 * 13% = 15 600 руб.

То есть в таком случае человек теряет 28 600 – 15 600 = 13 000 рублей.

При обучении ребенка, брата, сестры

Условия получение в этом случае будут немного отличаться

:

Условия получение в этом случае будут немного отличаться

:

- Возраст ребенка (сестры или брата) – должен быть до 24 лет.

- Форма обучения (вне зависимости от типа учебного заведения) – дневная.

- Договор на оплату услуг, а также чеки по оплате за обучение составлены на заявителя (в случае с ребенком оформление документов возможно еще и на супруга заявителя).

Что касается суммы, то она также составляет 13% от потраченных на обучение денег. При этом установленные максимальные пределы составляют 50 000 рублей на одного ребенка.

Например , сумма возвращаемого в 2014 году налога при следующих условиях составит:

Месячная заработная плата заявителя – 50 000 руб.

Общая стоимость обучения – 52 000 руб.

Годовая зарплата – 50 000 * 12 = 600 000 руб.

Выплаченный за это время подоходный налог: 600 000*13% = 78 000 руб.

Уменьшенная на величину оплаты обучения сумма – 600 000 – 50 000 = 550 000 руб.

Налог с этой суммы – 550 000 * 13% = 71 500 руб.

Сумма к возврату – 78 000 – 17 500 = 6 500 руб.

Данная сумма – максимально возможная для получения обратно.

Разница в получении очникам и заочникам

Налоговый вычет по заочной форме обучения заявители могут получить лишь лично за себя . В случае оформления документов на своих детей, сестер или братьев получить деньги можно только за дневную форму .

Срок давности возврата

Вернуть деньги за конкретный год можно только после его окончания

(то есть в 2015 — за 2014).

Вернуть деньги за конкретный год можно только после его окончания

(то есть в 2015 — за 2014).

Причем подавать пакет документов можно в любой из дней и месяцев.

Что касается срока давности, то он составляет три года – после этого налогоплательщик теряет право на возврат части потраченных средств.

Это означает, что если человек узнал о возможности получения налогового вычета лишь в 2014 году, а до этого он 5 лет (с 2009 по 2013) обучался в университете на платной основе, то реализовать эту возможность он сможет только за 2011-2013 годы.

О том, как получить налоговый вычет за обучение , вы можете узнать из видеоролика:

Оформление

Прежде всего, нужно собрать и подготовить все необходимые документы – заказать и получить нужные справки, собрать чеки и при необходимости заверить копии других документов. Написать заявление (в свободной форме) и заполнить налоговую декларацию . Сам бланк, а также образец заполнения можно найти в интернете.

Затем принести полный пакет документов в налоговый орган – либо по месту жительства, либо по месту пребывания. Также можно отправить их по почте или с нотариальным представителем , однако личное посещение все-таки надежнее – обо всех ошибках или нехватке определенных документов можно будет узнать сразу на месте, а не через несколько месяцев после проверки.

Следует подождать, пока в течение установленного времени налоговый орган осуществит проверку подготовленных документов. Ее максимальный срок составляет три месяца , после этого в течение еще 10 дней о принятом решении должен быть уведомлен заявитель.

В случае положительного ответа – заявление с реквизитами счета

(если они не были указаны ранее) нужно донести в налоговую.

В случае положительного ответа – заявление с реквизитами счета

(если они не были указаны ранее) нужно донести в налоговую.

На протяжении следующего месяца деньги должны будут поступить на указанный в заявлении счет.

Если же реквизиты были указаны изначально, то уведомления может и не прийти – деньги сразу будут перечислены заявителю.

Возможность получения также зависит от источника средств, с которых производились выплаты. Это должна быть только заработная плата .

Источники оплаты, при которых налог не подлежит возврату :

- Денежный приз или выигрыш.

- Дивиденды с вложенного капитала.

В таких случаях вероятность получения денег равна нулю .

Необходимые документы

Самыми главными документами являются те, которые подтверждают оплату образовательных услуг и оплату НДФЛ (то есть получение заработной платы, с которой данный налог взимается).

Первый документ – это чек (а точнее, все чеки), который свидетельствует о понесенных на образование расходах.

Второй – это справка из бухгалтерии того предприятия, в котором работает заявитель. В данной справке указывается сумма выплаченного за требуемый период НДФЛ. Если за год он несколько раз менял место работы, то таких справок также должно быть несколько – от каждого работодателя.

Остальные документы:

Образец заявления на возврат налога:

Если лицо хочет получить вычет не за себя, то нужны еще и документы на ребенка :

- Свидетельство о рождении.

- Если документы приносит супруг лица, на имя которого составлены платежные договора и документы, то нужна еще копия свидетельства о браке.

- Договор опеки или попечительства.

- Если сведения о форме обучения не указаны в договоре, то требуется отдельный документ с указанием очной формы обучения.

- Подтверждающие родство документы (с братом или сестрой).

Родителям или родственникам , получающим возмещение, нужно учесть, что договор и документы по оплате должны быть составлены на них.

Все копии должны быть заверены у нотариуса или же подаваться вместе с оригиналами – для сличения.

Стоит помнить, что работающие граждане имеют право на возврат части оплаченных услуг – в размере подоходного налога.

К таким случаям относится и получение налогового вычета на образование, при котором заявителю возмещается 13% от стоимости обучения

лично его или же его , подопечных, братьев и сестер.

К таким случаям относится и получение налогового вычета на образование, при котором заявителю возмещается 13% от стоимости обучения

лично его или же его , подопечных, братьев и сестер.

Убедившись в наличии для возврата оснований и обратившись в налоговый орган, часть потраченных денег будет возвращена налогоплательщику.

Подробно о том, как заполнить форму 3 НДФЛ и получить налоговый вычет за обучение, в этом видео:

17.04.17 456 643 13

Для всех, кто оплачивал вуз, детский сад или автошколу

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты

Но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ .

Социальный налоговый вычет по расходам на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение, а также при наличии:

- у организации, осуществляющей образовательную деятельность, - лицензии на осуществление образовательной деятельности;

- у индивидуального предпринимателя - лицензии на осуществление образовательной деятельности либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно;

- у иностранной организации - документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам на обучение:

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

- лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой.

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган - в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

* В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

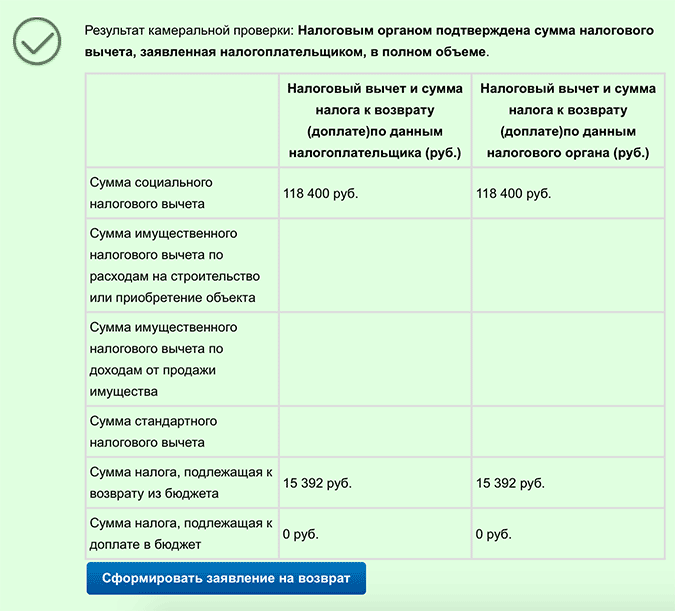

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (

Публикации по теме

-

Диагностический комплект - чемодан семаго Семаго обследование

Диагностический комплект - чемодан семаго Семаго обследование

Семаго Михаил Михайлович — кандидат психологических наук, профессором кафедры коррекционной педагогики и специальной психологии...

-

Как приготовить конину в духовке Шашлык из конины секреты

Как приготовить конину в духовке Шашлык из конины секреты

Большой кусок конины весом 1-1,5 килограмма выложить в кастрюлю с холодной водой и варить. Старая или низкосортная конина будет вариться...