Înregistrarea TVA aferentă este reflectată. Procedura de reflectare a TVA în contabilitate și fiscalitate

Contabilitatea TVA în contabilitate se caracterizează prin faptul că taxa fiscală corespunzătoare trebuie să se reflecte pe deplin atât la vânzarea unui obiect comercial, cât și la achiziționarea de noi active materiale, precum și la lucrări și servicii multifuncționale. La vânzare se percepe TVA pe costul obiectelor vândute.

Calculele TVA se efectuează folosind calcule speciale de colectare, la care se adaugă de obicei o factură suplimentară cu TVA. Odată ce cifra de afaceri din contul de credit depășește contul de debit, diferența este imediat transferată în buget. Dacă situația merge în direcția opusă, atunci în marea majoritate a cazurilor sunt pregătite documente pentru compensare.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactați un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

Pentru a înțelege caracteristicile reflectării TVA-ului în cadrul contabilității, este necesar să facem referire la o privire de ansamblu asupra modificărilor legislației actuale, la regulile cheie de afișare, la clarificarea schemelor de înregistrare, la instrucțiunile stabilite pentru angajamente, precum și la procedura de eliminare a erorilor majore.

Reguli de bază de cablare

La achiziționarea anumitor active, taxa pe valoarea adăugată poate fi rambursată din fonduri bugetare. Principii contabile în acest caz, consta in faptul ca cuantumul acestui impozit este alocat din suma de achizitie si apoi se inregistreaza in contul 19, care este destinat sa reflecte TVA la valorile dobandite.

Este de remarcat faptul că în contabilitatea fiscală principalele înregistrări vor arăta astfel:

| Dt 19 Kt 60 | TVA-ul introdus pe activul achiziționat este înregistrat și înregistrările sunt create imediat după primirea facturii. |

| DT 20-29 Kt19 | Taxa este anulată ca urmare a achiziționării unui anumit obiect sau serviciu în cazurile în care se are în vedere utilizarea acestora în tranzacții neimpozabile - înregistrarea corespunzătoare este indicată la primirea unui certificat contabil special. |

| Dt 91 Kt 19 | Taxa este anulată pentru alte cheltuieli și se face o înregistrare dacă nu se primește sau se pierde o factură de la furnizor. |

| Dt 20-29 Kt68 | Taxa se restabilește dacă tranzacțiile relevante nu intră sub incidența procedurii de impozitare. |

| Dt 68 Kt 19 | Înregistrarea se face la primire - dacă se referă la operațiuni legate direct de exporturi, atunci intrarea este posibilă imediat după depunerea documentației stabilite la oficiul teritorial al serviciului fiscal. |

Scurtă prezentare generală a modificărilor

Contabilitatea TVA in contabilitate în ultima vreme a suferit o serie de modificări. La începutul anului trecut, limita la mijloacele fixe a fost majorată. Prin urmare, în 2019, suma corespunzătoare este de 100.000 de ruble. Creșterea limitelor a afectat și mijloacele fixe care au fost puse în funcțiune direct după 1 ianuarie 2019.

Printre altele, acele organizații care au alocat suma TVA-ului în documente pentru cumpărători nu vor lua în considerare suma impozitului corespunzătoare ca parte a veniturilor proprii. Companiile care operează în cadrul sistemului de impozitare simplificat își pot deschide acum propriile reprezentanțe și sucursale fără riscul de a le priva de drepturile legale de a utiliza schema de impozitare simplificată.

De asemenea, toate întreprinderile sunt acum obligate să prezinte rapoarte financiare în fiecare trimestru. formă nouă 6-NDFL. În ceea ce privește formularul 2-NDFL, acesta rămâne în circulație - trebuie depus la sfârșitul fiecărui exercițiu financiar. Este de remarcat faptul că baza impozitului pe venitul personal poate fi redusă dacă scade.

Plata contribuțiilor se face în termenele stabilite de legislația în vigoare. Este de remarcat faptul că filialele sau sucursalele trebuie să plătească TVA separat.

Clarificări despre schemele de proiectare

Calcule

Pentru calcularea TVA-ului sunt prevăzute 19 conturi TVA pentru valorile dobândite, precum și 68 conturi fiscale.

Pentru a primi fonduri de natură materială se pot efectua următoarele tranzacții:

Legislația actuală stabilește că termenul limită de plată a TVA este a 20-a zi a lunii imediat următoare trimestrului de raportare. Dacă fondurile nu sunt plătite până la data specificată, din ziua următoare se vor percepe penalități și alte penalități, a căror valoare depinde de rata actuală de refinanțare.

Este de remarcat faptul că nu pot reduce baza de impozitare, deoarece aceasta nu include cheltuielile de venit acceptate. Când se plătește o penalitate, se efectuează o verificare adecvată a acestei tranzacții.

Agent

În unele cazuri, care sunt clar menționate în legislația fiscală actuală, o companie poate fi agent fiscal pentru TVA.

Societatea în calitate de agent este relevantă în următoarele cazuri stabilite:

- la achiziționarea unui anumit produs sau serviciu în teritoriu Federația Rusă dacă vânzătorul este o organizație străină neînregistrată în regiunile Federației Ruse;

- atunci când se închiriază proprietăți care sunt deținute direct de municipalitățile locale;

- dacă proprietatea sau orice material este închiriată de la agențiile guvernamentale.

Dacă societatea este un agent fiscal, atunci valoarea taxei corespunzătoare este determinată în următoarea ordine: costul bunurilor și al muncii se determină prin înmulțirea cu 18 și împărțirea cu 118. Dacă sunt achiziționate obiecte care sunt impozitate la o cotă de 10%, apoi rata calculată este determinată din raportul dintre costul mărfurilor sau al muncii înmulțit cu 10 și împărțit la 110.

Export și import

La desfășurarea activității economice străine, o organizație bugetară sau o întreprindere comercială, pe lângă normele legislației fiscale, trebuie să țină seama de caracteristicile existente ale dreptului vamal și valutar. sau se încheie imediat după ce rezidentul primește fonduri în conturi bancare în ruble sau valută.

Rezidenții trebuie să asigure întoarcerea tuturor pe teritoriul Federației Ruse numerar, care au fost plătite în favoarea nerezidenților pentru mărfuri neimportate în vama internă și pentru muncă neexecută.

O organizație care încalcă cerințele de repatriere poate fi pasibilă de amenzi. Amenda variază de la ¾ la o mărime din suma totală a fondurilor care nu au fost creditate băncii autorizate a Federației Ruse. Este necesar să aveți grijă de obligația corespunzătoare în etapa încheierii unui acord.

sistem fiscal simplificat

Întreprinzătorii individuali sau întreprinderile care utilizează sistemul simplificat de impozitare sunt complet scutiți de obligația de a plăti impozite sub TVA. Cu toate acestea, la desfășurarea anumitor tipuri de activități, această taxă nu va fi evitată. Contabilitatea se realizează într-o formă standard.

Dacă o organizație care utilizează sistemul fiscal simplificat primește plată de la un cumpărător cu o alocare eronată a impozitului și același cumpărător nu primește o deducere din factură, atunci nu apare obligația de transfer al impozitului.

O organizație care își desfășoară activitatea muncii Pe sistemul simplificat de impozitare, este obligatorie plata TVA în următoarele cazuri stabilite:

- la importul de produse pe teritoriul Federației Ruse;

- la formarea de activități în baza convențiilor de parteneriat clasice;

- dacă organizația este recunoscută ca agent fiscal în baza prevederilor legislației în vigoare;

- organizațiile care utilizează sistemul simplificat de impozitare nu pot include o deducere pentru suma reținută a fondurilor, întrucât dreptul corespunzător este acordat doar plătitorilor de TVA.

Operațiuni valide

În cadrul corespunzător, sunt permise următoarele operațiuni:

| Operațiunea | Documentatia primara |

| Reflectarea unei anumite sume de TVA asupra fondurilor achiziționate, care, ca urmare, sunt utilizate pentru producția de produse | Factură de intrare. |

| Stergerea sumei TVA pe anumite stocuri | Situații contabile și calcule. |

| Stergerea TVA-ului pentru lucrări sau servicii achiziționate, care sunt utilizate ulterior pentru producerea anumitor produse, care, la rândul lor, nu sunt impozitate | Certificat contabil-calcul. |

| Rambursarea datoriilor existente la plata TVA la buget | Extrasul contului curent al unei instituții financiare. |

| Transferul TVA pe venitul persoanelor străine | Extras de cont de la o instituție financiară pe un cont în valută. |

Exemplu de calcul

Procedura de calcul poate fi înțeleasă pe baza următorului exemplu:

- O anumită organizație a achiziționat bunuri de la un furnizor în termen de 30 de zile și le-a vândut propriilor clienți. În acest cadru, putem presupune o situație în care o organizație a vândut întregul lot într-o lună.

- La cumpărare, costul produsului achiziționat este împărțit în două componente: costul fără TVA și cu TVA. După această repartizare, organizația își poate exercita dreptul legal de a reduce datoria fiscală la buget și de a depune TVA la produsele achiziționate din împrumut.

- Compania cumpără apoi produsul. În acest caz, pentru înregistrarea vânzărilor se folosește contul înființat nr. 90, pe creditul căruia se pot afișa integral veniturile, iar pe debit costul mărfurilor și TVA acumulat.

Caracteristici de mentionare a TVA-ului in contabilitate

Legislația fiscală actuală stabilește o anumită listă închisă de cazuri care au legătură directă cu restabilirea TVA-ului.

În aceste cazuri, persoana sau organizația interesată trebuie să restabilească TVA dacă:

- proprietatea a fost transferată către capitalul autorizat altă întreprindere;

- bunurile au început să fie folosite în tranzacții fără TVA;

- a fost efectuată o tranziție la un regim special;

- s-a renunțat la plata taxei aferente în baza prevederilor legii;

- avansul a fost restituit contrapartidei și așa mai departe.

Este de remarcat faptul că costul curent al TVA-ului restabilit este luat în considerare ca parte a altor cheltuieli care sunt direct legate de producția sau vânzarea produselor.

Instrucțiuni pentru angajamente pentru manechin

Procedura de acumulare ar trebui să fie înțeleasă chiar și de un „ceainic” care nu are nici măcar o înțelegere superficială a acestei operațiuni, dar dorește să participe la activități de afaceri stabile. Prin urmare, trebuie să trecem în revistă pe scurt punctele principale.

Instrucțiuni pentru selectarea conturilor:

- Pentru a genera informații în termeni financiari despre starea decontărilor pentru plăți obligatorii către bugetul Federației Ruse, se utilizează contul 30300000, care constă în efectuarea decontărilor pentru plăți la bugete. Impozitul se calculează pe creditul contului corespunzător, iar impozitul se plătește pe debit.

- Pe lângă acest cont, poate fi susținut un cont pentru implementarea deducerilor de TVA, care, la rândul său, este completat de detalii ale altor conturi.

Remedieri de erori

Eroarea principală poate fi direct legată de întocmirea incorectă a facturilor de către furnizori. În acest caz, deducerea fiscală pentru factura corectată poate fi aplicată doar în perioada fiscală în care a fost primită documentația corectivă. În conformitate cu aceasta, această factură trebuie înregistrată la data la care a fost organizată primirea ei efectivă.

După corectarea indicatorilor curenti din facturi și ajustările din carnetul de vânzări sau, contabilul trebuie să facă în evidența contabilă note speciale de corectare cât mai curând posibil. Organizația de reglementare este apoi obligată să accepte modificările și să furnizeze o declarație documentată adecvată a acestui fapt.

În funcție de specificul erorii detectate, corecțiile sunt introduse în registrul contabil în mai multe moduri, inclusiv folosind înregistrări contabile suplimentare sau metoda „reversării roșii”.

Atenţie!

- Datorită modificărilor frecvente ale legislației, informațiile devin uneori învechite mai repede decât le putem actualiza pe site.

- Toate cazurile sunt foarte individuale și depind de mulți factori. Informații de bază nu garantează o soluție la problemele dvs.

Calculul TVA-ului în contabilitate are propriile sale caracteristici. Acesta din urmă poate fi verificat în mod deosebit cu atenție de către angajații Serviciului Federal de Impozite atunci când verifică activitățile persoanelor juridice. Prin urmare, este necesară contabilizarea corectă a TVA-ului în organizație.

Calculul impozitului

Contabilitatea unui astfel de impozit în contabilitate se efectuează pe mai multe conturi. Principalele sunt 19 și 68. În cele din urmă, o astfel de plată este luată în considerare în subcontul cu același nume.

Contabilitatea TVA pentru o organizație care este agent fiscal pentru această taxă

O organizație poate acționa ca agent fiscal pentru o astfel de taxă dacă a achiziționat produse de la o companie care nu este rezidentă a Federației Ruse și neînregistrată în țara noastră, precum și dacă închiriază proprietăți care aparțin unor structuri de stat sau municipale.

În acest caz, suma de plată se calculează înmulțind costul produsului și 18 (10), apoi împărțind-o la 118 (110). Numerele dintre paranteze sau parantezele exterioare sunt utilizate în funcție de cota de impozitare aplicabilă unui anumit produs.

Contabilitatea TVA-ului în contabilitate atunci când o organizație acționează ca agent fiscal pentru acest impozit se efectuează folosind următoarele înregistrări:

- 20 (10, 25, 26, 41, 44) - 60 - suma acceptată pentru contabilizarea produselor fără TVA;

- 19 - 60 - impozit calculat;

- 60 - 68.02 - reținut de la o organizație străină;

- 68.02 - 51 - virarea impozitului la buget.

O organizație acceptă o plată pentru deducere ca agent fiscal dacă sunt îndeplinite următoarele condiții:

- există un certificat de transfer și acceptare semnat de părți;

- plata de la furnizor a fost încasată și transferată la buget;

- factura a fost emisă independent.

USN și TVA

După cum se știe, persoane juridice iar antreprenorii individuali care utilizează sistemul simplificat de impozitare în activitățile lor sunt scutiți de plata și contabilizarea TVA.

Cu toate acestea, există câteva excepții de la această regulă.

O taxă similară în cadrul sistemului fiscal simplificat se plătește în următoarele cazuri:

- Dacă produsele sunt importate pe teritoriul statului nostru.

- În cazul în care activitatea se desfășoară sub administrare fiduciară sau într-un parteneriat simplu atunci când entitatea comercială este recunoscută ca agent fiscal. Contabilitatea TVA în cadrul sistemului de impozitare simplificat se efectuează utilizând aceleași tranzacții care au fost prezentate anterior. Suma reținută a unui astfel de impozit nu este inclusă în deducere, întrucât această entitate comercială nu este plătitoarea impozitului în cauză.

- Dacă, la solicitarea clienților, o organizație situată pe sistemul fiscal simplificat a emis facturi cu TVA alocat. În acest caz, veniturile sunt clasificate drept venit, dar impozitul nu poate fi clasificat drept cheltuieli.

Dacă o entitate comercială situată pe sistemul fiscal simplificat acționează ca intermediar, acționând în nume propriu, atunci taxa în cauză este evidențiată în facturi, a cărei sumă nu se virează la buget.

Contabilitatea fiscală

Dacă o organizație sau un antreprenor individual este plătitorul plății în cauză, atunci se aplică atât contabilitatea, cât și contabilitatea fiscală pentru TVA. Acest lucru se întâmplă pe baza capitolului 21 din Codul fiscal al Federației Ruse.

La implementarea acestuia din urmă, este necesar să se țină seama de obiectul și baza de impozitare, componentele impozitului care urmează să fie plătit. Primele din contabilitatea TVA luată în considerare sunt tranzacțiile efectuate de o entitate economică pentru vânzarea produselor. Baza de impozitare este valoarea monetară a unui obiect dat.

Contabilitatea în cauză se efectuează pe suma acumulată minus impozitul alocat pentru rambursare prin adăugarea plății restabilite.

Când se efectuează, se completează registrele de vânzări și cumpărări, precum și, dacă entitatea economică este intermediar, un jurnal de înregistrare a facturilor.

Aceste registre sunt întocmite pe baza tuturor facturilor. Acele formulare din cele de mai sus care sunt utilizate în organizație constituie politica fiscală contabilă a acesteia. Este dezvoltat la egalitate cu contabilitatea.

Preturile produselor pt contabilitate fiscală ar trebui să fie media pieței cu posibile fluctuații de 20%.

Contabilitatea TVA în programul companiei 1C

În 2016, compania a actualizat programul, în urma căruia a devenit posibilă aplicarea contabilității separate pentru impozitul în cauză. Acesta trebuie utilizat pentru acele entități care efectuează tranzacții, atât supuse unei astfel de plăți, cât și nu fac obiectul acesteia.

După aceasta, contabilitatea TVA în 1C a devenit mai clară. Taxa de intrare poate fi urmărită în orice moment.

Contabilitatea TVA în 1C: Contabilitatea se bazează pe registre cumulative, care sunt baze de date corespunzătoare. Prin intermediul acestora puteți detecta erori în calcule și deduceri. Ele accelerează generarea de rapoarte și eficiența analizei.

O astfel de taxă va fi luată în considerare automat în programul în cauză. Este produs pe baza tranzacțiilor și documentelor care au fost introduse de utilizatori în baza de date.

Din formularele „Chitanță” sau „Vânzări de bunuri și servicii”, puteți înregistra o „Factură”.

Dacă o organizație abia începe să efectueze contabilitate în programul descris, atunci mai întâi este necesar să se stabilească politica contabilă a organizației. Pentru entitățile care folosesc OSNO, parametrii contabili TVA sunt configurați în program.

În concluzie

Principalele conturi de TVA sunt 19 și 68.02. Cablajul este prezentat mai sus. Se efectuează atât în contabilitate, cât și în contabilitate fiscală. Taxa se ia in calcul prin mentinerea registrelor corespunzatoare, care includ: o carte de vanzari, cumparari si un registru de facturi. Acest concept este folosit și ca baze de date cumulative în programul principal utilizat pentru contabilitate în general și pentru contabilizarea impozitului în cauză în special - „1C: Contabilitate”.

Organizația achiziționează materii prime și materiale pentru utilizarea acestora în producție sau vânzare în activități care nu sunt supuse TVA (scutite de impozitare). Cum se reflectă primirea materialelor utilizate pentru operațiunile supuse și nesupuse TVA în „1C: Contabilitate 8” ediția 3.0? Inclusiv cum se înregistrează și se distribuie TVA-ul solicitat de furnizor? Luați în considerare următorul exemplu.

Exemplul 1

Se aplică CJSC „TF-Mega”. sistem comun impozitare și este plătitor de TVA. În același timp, organizația efectuează atât operațiuni supuse TVA, cât și scutite de impozit în conformitate cu articolul 149 din Codul fiscal al Federației Ruse, precum și operațiuni al căror loc de implementare nu este recunoscut ca teritoriu al Federației Ruse. Federația Rusă. În plus, CJSC TF-Mega vinde mărfuri dintr-un depozit indivizii si este conform această specie activitati ca platitor UTII.

În trimestrul IV 2013, veniturile CJSC TF-Mega au fost repartizate pe tip de activitate după cum urmează:

- vânzarea de mărfuri în vrac în valoare de 755.200,00 RUB. (inclusiv TVA 18% - 115.200,00 RUB);

- vânzarea de bunuri supuse UTII în valoare de 110.000,00 RUB;

- furnizarea de servicii de publicitate către o companie străină în valoare de 5.000,00 EUR (curs de schimb EUR - 43,0251 RUB).

- În plus, organizația a distribuit bunuri în valoare de 4.720,00 RUB în scopuri publicitare.

Pe 11 octombrie 2013, TF-Mega CJSC a achiziționat 10 cartușe pentru imprimante de birou în valoare de 23.600,00 RUB de la Delta LLC. (inclusiv TVA 18% - 3.600,00 RUB), precum și 100 de piese de pixuri suvenir cu sigla companiei pentru distribuție în scop publicitar în valoare de 4.720,00 RUB. (inclusiv TVA 18% - 720,00 RUB).

Pe 15 octombrie 2013 și 2 decembrie 2013, câte 3 cartușe au fost transferate din depozit în biroul organizației pentru uz intern pentru nevoi de management.

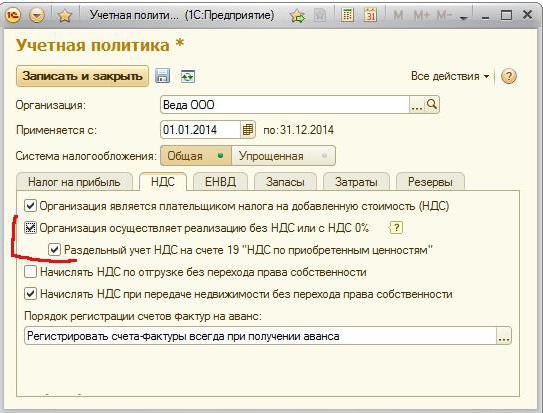

Setări contabile

Pentru a începe să mențină o contabilitate separată a TVA în programul 1C:Accounting 8 (rev. 3.0) folosind noua metodologie, utilizatorul trebuie să efectueze setările corespunzătoare:

- în formularul Politică contabilă, pe fila TVA, setați steaguri Organizația efectuează vânzări fără TVA sau cu TVA 0% și Contabilitate separată TVA în contul 19 „TVA pe valori dobândite”;

- în Setările parametrilor contabili din fila TVA, setați indicatorul pentru care sumele TVA sunt contabilizate conform metodelor contabile (după efectuarea modificărilor Politicii contabile, programul vă va solicita să faceți automat modificări la Setările parametrilor contabili).

Înregistrarea primirii materialelor

După execuție Setările parametrilor contabilitate şi Politica contabilaîn partea tabelară a documentului Recepția de bunuri și servicii cu tipul de operare Bunuri(similar cu tipul de operație Bunuri, servicii, comision pe marcaj Bunuri) vor apărea recuzită Metoda de contabilizare a TVA-ului. Acest câmp afișează informații despre metoda de contabilizare TVA selectată, care poate lua una dintre următoarele valori:

- Acceptat pentru deducere;

- Inclus in pret;

- Pentru operațiuni la 0%;

- Distribuit.

Primirea materialelor în organizație este înregistrată printr-un document Recepția de bunuri și servicii cu tipul de operare Bunuri(secțiunea P cumpărături și vânzări- hyperlink Recepția de bunuri și serviciiîn bara de navigare). Antetul documentului indică numărul și data documentului vânzătorului, numele vânzătorului și acordul cu vânzătorul, conturile decontărilor cu vânzătorul și procedura de decontare a avansului.

Aceste detalii sunt de obicei completate automat.

Partea tabelară a documentului include:

- numele bunurilor achiziționate (din director Nomenclatură);

- date privind cantitatea și prețul bunurilor, cota de impozitare și valoarea TVA;

- conturi pentru evidența materialelor achiziționate și valoarea TVA prezentată;

- metoda de contabilizare a TVA pentru fiecare articol.

Pentru în document Recepția de bunuri și servicii recuzită Metoda de contabilizare a TVA-ului a fost completat automat, trebuie să utilizați setarea registrului de informații Conturi contabile de articole(Fig. 1). Vă reamintim că acest registru de informații este disponibil din secțiune Nomenclator și depozit prin hyperlink Facturi contabile pentru articoleîn bara de navigare.

Orez. 1. Configurarea conturilor contabile de articole

Întrucât TF-Mega CJSC efectuează atât tranzacții taxabile cât și neimpozabile, iar cartușele achiziționate sunt folosite în sediul companiei, adică în toate operațiunile în derulare, apoi în teren Metoda de contabilizare a TVA-ului trebuie să specificați o valoare Distribuit.

Pixurile suveniruri achiziționate vor fi utilizate pentru distribuție în scopuri publicitare, adică pentru a efectua o operațiune scutită de impozit (clauza 25, clauza 3, articolul 149 din Codul Fiscal al Federației Ruse), deoarece costul lor este mai mic de 100 de ruble. . Prin urmare, pe teren Metoda de contabilizare a TVA-ului valoarea este setată Inclus in pret, iar în viitor valoarea TVA-ului aferent nu va fi distribuită.

Dacă trebuie să setați sau să modificați metoda de contabilizare TVA pentru toate bunurile sau pentru un anumit grup de bunuri simultan, puteți utiliza procesarea în grup a părții tabelare a listei de bunuri folosind butonul Schimba, care vă permite să setați valoarea Metoda de contabilizare a TVA-ului simultan pentru întreaga listă de produse marcată (Fig. 2).

Orez. 2. Modificarea grupului în modul de contabilizare a TVA în lista de bunuri

După înregistrarea documentului, vor fi generate înregistrări contabile:

Debit 10.09 Credit 60.01

Costul cartuselor achizitionate fara TVA;

Debit 10.01 Credit 60.01

– asupra costului pixurilor suvenir achiziționate fără TVA;

Debit 19.03 Credit 60.01

– suma TVA percepută de vânzător pe cartușele achiziționate. În acest caz, contul 19.03 indică al treilea subcont, reflectând metoda de contabilizare a TVA - Distribuit;

Debit 19.03 Credit 60.01

– pentru suma TVA percepută de vânzător pe pixurile achiziționate.

În acest caz, contul 19.03 indică al treilea subcontur, reflectând metoda de contabilizare a TVA - „Luarea în considerare în valoare”;

Debit 10.01 Credit 19.03 cu al treilea subcont „Considerat în cost”

– pentru suma TVA depusă inclusă în costul inițial al pixurilor suvenir achiziționate.

Vă reamintim că pentru a înregistra o factură primită trebuie să introduceți numărul și data facturii primite în câmpurile corespunzătoare ale documentului Recepția de bunuri și serviciiși apăsați butonul Registru. Acest lucru va crea automat un document , iar un hyperlink către factura creată va apărea sub forma documentului de bază. Ca urmare a documentului Factura primita spre primire se va face o înscriere în registrul de informare Jurnalul facturilor.

Vă rugăm să rețineți că sub formă de document Factura primita spre primire steagul lipsă Înregistrați deducerea TVA în registrul de achiziții. Acest lucru se datorează caracteristicii tehnologie nouă contabilitate separată, care prevede înregistrarea facturilor primite în carnetul de achiziții numai la sfârșitul perioadei fiscale și după efectuarea operațiunilor de reglementare repartizarea TVAŞi Generarea de intrări în registrul de achiziții.

În același timp, dacă în setări politica contabila pavilion Contabilitate separată cu TVA pe contul 19 „TVA la valorile cumpărate” se va retrage, apoi sub formă de document Factura primita spre primire va apărea un steag Înregistrați deducerea TVA în registrul de achiziții.

Factura primită va fi înregistrată în partea 2 a jurnalului facturilor primite și emise (secțiunea Contabilitate, taxe, raportare- Butonul jurnal de facturi pe bara de acțiuni).

Transferul materialelor în exploatare

Ştergerea materialelor (cartuşe de imprimantă) pentru utilizare în biroul organizaţiei se efectuează cu ajutorul documentului Solicitare-factura(capitol Productie- hyperlink Cerințe-facturiîn bara de navigare). Antetul documentului indică depozitul din care vor fi transferate materialele și, dacă este necesar, stabilește steagul Conturi de costuri pe marcaj Materiale.

Când steagul este pus Conturi de costuri pe marcaj Materiale vor apărea câmpuri: Element de cost,Divizia costuri, grupa NomenclaturăŞi Metoda de contabilizare a TVA-ului, care vă va permite să setați valorile corespunzătoare pentru fiecare articol.

Dacă indicatorul specificat este absent, în document va apărea un marcaj suplimentar Contul de cost, pe care sunt setate valori care sunt aceleași pentru toate elementele articolului.

Pentru a adăuga mai ușor și mai rapid materiale la un document, puteți utiliza butonul Selecţie pe marcaj Materiale.

După completarea documentului Solicitare-factura

Debit 26 Credit 10.09

Pentru costul cartușelor transferate la birou pentru utilizare.

Transferul a trei cartușe pentru utilizare pe 2 decembrie 2013 este procesat în mod similar.

Distribuire de suveniruri în scop publicitar

Pixurile suvenir oferite unui număr nedeterminat de persoane în scopuri publicitare sunt anulate la data promoției (de exemplu, data expoziției).

După completarea documentului Solicitare-facturaÎn registrul contabil se înregistrează o înregistrare:

Debit 44.01 Credit 10.01

Costul pixurilor suvenir include TVA.

În același timp, contul 44.01 indică subconto-ul articolului de cost - „Cheltuieli de publicitate (standardizate)”.

Vă reamintim că operațiunea de transfer gratuit de materiale în scopuri contabile de TVA trebuie înregistrată cu document Reflectarea TVA-ului acumulat(capitol Contabilitate, taxe, raportare– hyperlink Reflectarea TVA-ului acumulatîn bara de navigare).

O factură pentru pixurile suvenir donate este creată folosind un hyperlink Emite o factură sub forma unui document Reflectarea TVA-ului acumulat.

Repartizarea sumei TVA transmise

Conform paragrafului 4 al articolului 170 din Codul Fiscal al Federației Ruse, sumele de TVA solicitate pentru materialele achiziționate atât pentru tranzacții impozabile, cât și pentru tranzacțiile scutite de impozitare sunt luate pentru deducere sau luate în considerare în cost într-o proporție care este determinat pe baza costului mărfurilor expediate (lucrări, servicii) ), drepturi de proprietate, a căror vânzare este supusă TVA, în costul total al mărfurilor (lucrări, servicii), drepturi de proprietate expediate în perioada fiscală.

Repartizarea sumei TVA prezentate pentru acele materiale pentru care valoarea este indicata in metoda contabila TVA Distribuit, produs prin document repartizarea TVA(secțiunea U chiar, taxe, raportare- hyperlink Operațiuni de reglementare cu TVAîn bara de navigare). Pentru a calcula proporția repartizării TVA-ului, trebuie să rulați comanda Completați.

După executarea acestei comenzi în programul din fila Venituri din vânzări se va calcula automat suma veniturilor (costul mărfurilor expediate (lucrări, servicii, drepturi de proprietate)) din activități supuse TVA și neimpozabile (Fig. 3). În acest caz, se va indica separat cuantumul veniturilor pe tip de activitate supusă UTII.

Orez. 3. Repartizarea veniturilor pentru a calcula proporția contabilității separate

Trebuie avut în vedere faptul că, în ciuda prezenței în paragraful 4 al articolului 170 din Codul fiscal al Federației Ruse care indică stabilirea unei proporții între costul transportului supus TVA și tranzacțiile neimpozabile (scutite de taxe), atunci când formând proporția, valoarea veniturilor din tranzacții neimpozabile va include și venituri din tranzacții de vânzare, care nu sunt supuse TVA-ului din cauza faptului că locul vânzării lor nu este recunoscut ca teritoriu al Federației Ruse în conformitate cu Articolul 148 din Codul Fiscal al Federației Ruse (a se vedea scrisoarea Serviciului Fiscal Federal al Rusiei din 03/06/2008 nr. 03-1-03/761, Rezoluția Prezidiului Curții Supreme de Arbitraj a Federației Ruse din data de 07/05/2011 Nr. 1407/11).

În program, indicatorii de proporție pentru trimestrul IV 2013 vor fi calculați automat după cum urmează:

- venituri din activități supuse TVA (costul mărfurilor expediate, lucrări, servicii, drepturi de proprietate) pentru trimestrul 4 al anului 2013, fără TVA - 640.000,00 RUB;

- venituri din activități care nu sunt supuse TVA (nu UTII) - 219.845,50 RUB. (4.720,00 RUB - transfer de bunuri în scop publicitar + 5.000,00 EUR x 43,0251 RUB - servicii de publicitate unei persoane străine);

- venituri din activități nesupuse TVA (UTII) - 110.000,00 RUB.

Vă rugăm să rețineți că la desfășurarea activităților impozitate în conformitate cu diferite regimuri fiscale (regim fiscal general și UTII) și repartizarea costurilor între aceste tipuri de activități, se ia în considerare în mod corespunzător cota de TVA inclusă în costul materialelor achiziționate.

Pentru a face acest lucru, trebuie să introduceți informațiile relevante:

în câmp Un articol pentru includerea TVA-ului în costurile activităților: fără TVA (nu UTII)- sens Stergerea TVA-ului la cheltuieli (Pentru activități cu sistemul principal de impozitare);

în câmp Articol pentru includerea TVA-ului în costul activităților: fără TVA (UTII)- sens Stergerea TVA-ului la cheltuieli (Pentru anumite tipuri de activități cu proceduri speciale de impozitare).

Distribuția automată a sumei TVA aferentă în funcție de proporția calculată va fi reflectată în filă Distributie document repartizarea TVA(Fig. 4).

Orez. 4. Rezultatul repartizării TVA aferente

După completarea documentului repartizarea TVAÎn registrul contabil se vor face următoarele înscrieri:

- sumele de TVA aferente cartușelor achiziționate vor fi transferate din creditul contului 19.03 cu al treilea subconto ;

- o parte din valoarea TVA-ului aferentă care urmează să fie inclusă în cost, care se referă la cartușele rămase în depozit, va fi anulată în creditul contului 19.03 cu al treilea subcont a contului 10.09;

- o parte din valoarea TVA-ului aferentă care urmează să fie inclusă în cost, care se referă la cartușele deja puse în funcțiune, va fi radiată din creditul contului 19.03 cu al treilea subcont. Luat în considerare în cost în debitul contului 26.

Valoarea TVA prezentată de vânzător pentru bunurile achiziționate (lucrări, servicii), drepturile de proprietate utilizate pentru activități fără TVA trebuie luată în considerare în costul activelor achiziționate (clauza 2 a articolului 170 din Codul fiscal al Rusiei). Federaţie). Cu toate acestea, deoarece până la momentul calculării proporției pentru distribuirea TVA (până la sfârșitul trimestrului 4 din 2013), o parte din cartușele achiziționate în valoare de 6 bucăți fuseseră deja puse în funcțiune, iar costul acestora a fost scris scos ca debit în contul 26, apoi după repartizare cota de TVA aferentă acestei cantități va fi debitată și în debitul contului 26.

Generarea de intrări în registrul de achiziții

Înregistrarea facturilor primite în Cartea de cumpărături se realizează cu ajutorul documentului Generarea de intrări în registrul de achiziții(capitol Contabilitate, taxe, raportare- jurnal de documente Operațiuni de reglementare cu TVAîn bara de navigare). Pentru a completa un document folosind date sistem contabil Este recomandabil să utilizați comanda Fill.

Date pentru Cumpărați cărți sumele de impozit care trebuie deduse în perioada fiscală curentă sunt reflectate în filă Valori dobândite(Fig. 5).

Orez. 5. Generarea intrărilor în registrul de achiziții

După înregistrarea documentului, sunt generate înregistrări contabile:

Debit 68.02 Credit 19.03 cu al treilea subcont „Acceptat pentru deducere” pentru sumele de TVA supuse deducerii la materialele achiziționate.

Totodată, în registrul de acumulare Achizitii cu TVA Se înregistrează o înregistrare pentru registrul de achiziții, care reflectă acceptarea TVA-ului pentru deducere.

Se bazează pe înregistrarea în registru Achizitii cu TVA completat cu K lista de cumparaturi(capitol Contabilitate, raportare fiscala- buton Carte de cumpărături pe bara de acțiuni) și Declaratie de TVA(capitol Contabilitate, taxe, raportare– hyperlink Rapoarte reglementate bara de navigare).

Spre deosebire de jurnalul facturilor primite și emise, în Achiziționați cartea O factură pentru bunurile achiziționate (lucrări, servicii) este înregistrată pentru suma supusă deducerii, care este determinată pe baza proporției calculate conform paragrafului 4 al articolului 170 din Codul fiscal al Federației Ruse (clauza 13 din Norme). pentru menținerea unui carnet de achiziții, aprobat prin Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137).

De la editor

Puteți obține mai multe informații despre noile posibilități de contabilizare separată a TVA în 1C: Contabilitatea 8 citind materialele prelegerii, care a avut loc pe 13 februarie 2014 în 1C: Sala de curs. Pentru mai multe detalii, vezi

Deducerea TVA nu este un beneficiu, ci un mecanism determinat de natura impozitului în sine. Este indirect - transferat de vânzător la buget, iar apoi inclus în prețul produselor pe care le vinde. Fiecare furnizor este în același timp și un cumpărător, deoarece achiziționează materialele, materiile prime, echipamentele, bunurile și serviciile necesare activităților sale. Aceasta înseamnă, ca orice cumpărător, plătește taxa menționată furnizorilor săi la prețul bunurilor și serviciilor. Se mai numește și „input”. Această sumă poate fi dedusă în anumite condiții.

Ce înseamnă să accepti TVA ca deducere?

A deduce impozitul aferent înseamnă a reduce obligația pentru acest impozit cu valoarea sa. Cu alte cuvinte, din valoarea TVA-ului acumulat se scade valoarea deducerii solicitate. Aceasta se bazează pe facturile în care este evidențiată valoarea taxei. Facturile primite, adică cele pe care o organizație sau un antreprenor individual le primește de la furnizorii săi, includ suma taxei aferente. Dacă toate cerințele sunt îndeplinite, aceasta poate fi revendicată ca deducere. În facturile de ieșire, adică cele emise chiar de entitate la vânzare, se evidențiază taxa acumulată. Valoarea impozitului de plătit va fi diferența dintre acestea:

- TVA de plătit = TVA acumulat - TVA deductibil.

Astfel, impozitul deductibil reduce valoarea impozitului care urmează a fi virat la buget în perioada de raportare. Daca deducerea este mai mare decat acumularea, suma TVA va fi rambursata de la buget.

Înainte de a vorbi despre procedura de contabilizare a TVA acceptată pentru deducere și afișare în departamentul de contabilitate, vom lua în considerare condițiile acesteia și alte nuanțe.

Este necesar să se declare o deducere?

Trebuie avut în vedere faptul că utilizarea unei deduceri este un drept al contribuabilului, dar nu o obligație. Dacă dintr-un motiv oarecare consideră că este nepotrivit să reducă impozitul de plătit, el poate să nu pretindă deducerea. De exemplu, aceasta se practică adesea pentru a evita impozitul „negativ”, adică suma de returnat de la buget. Cert este că acest proces este însoțit de serioase audit fiscal, și nu orice companie sau antreprenor individual va face acest lucru în mod voluntar.

Pentru a preveni acest lucru, taxa acompaniată nu poate fi dedusă în perioada curentă. Această operațiune poate fi amânată pentru orice altă perioadă în următorii trei ani. O altă opțiune este de a declara doar o parte din suma taxei aferente pentru deducere în perioada curentă și de a lăsa restul pentru perioadele ulterioare. Această metodă este, de asemenea, permisă de lege.

Când se permite deducerea impozitului?

Legislația stabilește anumite condiții în care TVA poate fi compensată. Să începem cu faptul că acest lucru este permis doar organizațiilor și antreprenorilor care sunt recunoscuți ca plătitori ai acestui impozit. Toate celelalte entități nu deduc impozitul pe intrare chiar și atunci când sunt obligați să îl plătească. De exemplu, la emiterea unei facturi cu valoarea taxei specificată pe un rând separat.

Pentru acele entități cărora le sunt permise deduceri, trebuie îndeplinite următoarele condiții:

- bunurile si serviciile pentru care impozitul este deductibil trebuie valorificate, adica acceptate in contabilitate;

- sunt folosite pentru a desfasura activitati supuse TVA;

- exista o factura emisa de furnizor la achizitionarea acestor bunuri (servicii), iar in aceasta este evidentiata suma TVA.

TVA acceptat pentru deducere: tranzactii

Pentru a reflecta impozitul in contabilitate se foloseste contul 19 In ceea ce priveste TVA acceptata la deducere, in contabilitate este implicat contul 68, deoarece aceasta este relatia cu bugetul pentru impozite. Pentru a înțelege asta despre care vorbim despre impozitul în cauză, de obicei se deschide un subcont corespunzător pentru contul 68.

Să explicăm printr-un exemplu modul în care impozitul pe intrare și deducerea acesteia se reflectă în contabilitate. Romashka LLC aplică sistemul de impozitare de bază. Pentru a-și desfășura activitățile comerciale în perioada de raportare, a achiziționat bunuri de la furnizori în valoare de 236.000 de ruble, inclusiv TVA de 36.000 de ruble.

În primul rând, TVA-ul aferent se reflectă în debitul contului 19:

- Dt 19 - Kt 60 (Decontări cu furnizorii) - pentru 36.000 de ruble.

Dacă se ia o decizie de compensare a taxei aferente, atunci se face o înregistrare pentru valoarea acesteia:

- Dt 68 - Kt 19 - pentru suma impozitului care s-a decis a fi compensată.

Înregistrarea de mai sus este intrarea „TVA acceptat pentru deducere”.

Dacă în perioada de raportare Romashka LLC a acumulat TVA în valoare mai mică de 36.000 de ruble, atunci nu este recomandabil să solicitați o deducere, altfel va apărea o taxă pentru rambursare, adică o rambursare din buget, aceasta poate fi lăsată pentru încă un trimestru sau declarat parțial - pentru suma impozitului acumulat.

Înregistrarea contabilă de mai sus este utilizată pentru deducerea TVA-ului pentru orice obiect de valoare. De exemplu, dacă Romashka LLC s-a angajat în producție și a achiziționat materiale, intrarea „TVA acceptat pentru deducere” ar fi similară.

Impozit nedeductibil

Cu toate acestea, este posibil ca impozitul pe intrare să nu fie întotdeauna deductibil. Mai sus am menționat condiții care trebuie îndeplinite, dar uneori acest lucru nu se întâmplă. De exemplu, alături de principalele sale activități supuse TVA, organizația efectuează tranzacții care nu sunt supuse acestei taxe. În acest caz, impozitul nu este deductibil. Dacă vorbim, de exemplu, despre materiale, atunci se va face următoarea înregistrare contabilă:

- Dt 10 - Kt 19 - pentru cuantumul TVA-ului nedeductibil.

Ce înseamnă acest cablaj? TVA, care nu este deductibil, este inclus în costul materialelor.

Deoarece nu numai materiale, ci și alte valori pot fi achiziționate, contul 19 din această postare poate corespunde cu alte conturi. De exemplu, dacă sunt achiziționate mărfuri, atunci afișarea va avea forma: Dt 41 - Kt 19.

Impozitul nedeductibil pe activele care vor fi utilizate pentru asigurarea funcționării organizației poate fi anulat prin afișare: Dt 29 - Kt 19.

Dacă o organizație desfășoară un alt tip de activitate care nu este supusă TVA-ului, atunci impozitul pe activele dobândite pentru aceasta poate fi anulat astfel: Dt 23 - Kt 19.

Se întâmplă ca în acte să fie evidențiată suma taxei, dar factura este pierdută sau nu a fost primită. Apoi impozitul poate fi anulat pentru alte cheltuieli: Dt 91 - Kt 19.

Restabilirea impozitului dedus anterior

Se întâmplă ca TVA-ul la activele achiziționate să fie inițial deductibil, dar apoi trebuie restabilit. Un exemplu tipic este primirea unei plăți în avans. Dacă furnizorul deduce impozit din avansul, atunci după expediere trebuie să restabilească această sumă. Se face o înregistrare pentru restabilirea TVA acceptată anterior pentru deducere: Dt 60 - Kt 68.

Al doilea exemplu - un subiect cu OSNO trece la simplificat regimul fiscal. El ar trebui să restabilească impozitul pe soldurile bunurilor și mijloacelor fixe, dacă acestea au fost acceptate pentru deducere. În astfel de circumstanțe, este recomandabil să faceți următoarea înregistrare: Dt 91 - Kt 68.

Astfel, impozitul restabilit se acumulează în creditul contului 68 și crește obligațiile organizației față de buget.

Concluzii

Deci, când se acceptă TVA deducere fiscală, cablajul arată astfel:

- Dt 68 (subcont contabilitate TVA) - Kt 19.

Nu contează de unde provine impozitul dedus. Merită să luați în considerare faptul că TVA-ul nu poate fi întotdeauna dedus - pentru aceasta trebuie îndeplinite anumite condiții. Dacă impozitul nu este deductibil, de obicei crește costul articolelor achiziționate. Există și cazuri în care TVA-ul dedus anterior trebuie restabilit.

Plata taxelor aplicabile

Taxa pe valoarea adaugata (TVA)

Procedura de reflectare a TVA în contabilitate și fiscalitate

La calcularea TVA-ului în contabilitate se utilizează contul 68 Calcule pentru impozite și taxe, precum și subcontul Calcule pentru TVA.

Calculul TVA acoperă următoarele activități:

- calculul TVA;

- reflectarea taxei aferente;

- acceptarea TVA-ului pentru deducere;

- restabilirea impozitelor;

- plata TVA-ului;

- rambursarea taxelor.

Mecanismele de calcul al TVA depind de tranzacțiile pentru care se calculează impozitul:

Vânzări (transfer gratuit). Acumularea TVA se reflectă în corespondență cu contul în care se înregistrează sumele încasărilor din vânzări (alte venituri) din care a fost calculat impozitul:

- Debit 90-3 (91-2) Credit 68 calcule TVA subcont - TVA se percepe la vânzarea bunurilor (lucrări, servicii, drepturi de proprietate).

Avansuri primite față de livrările viitoare. În cazul în care vânzătorul (antreprenorul) primește un avans pentru livrările viitoare, în termen de cinci zile calendaristice el este obligat să emită o factură către cumpărător (client) și să perceapă impozit pe suma primită:

- Debit 76 calcule TVA subcont din avansuri primite Credit 68 Calcule TVA - TVA se percepe pe avansul primit pentru livrarile viitoare.

Tranzacții cu bunuri transferate pentru nevoi proprii. La transferul de bunuri (muncă, servicii) pentru nevoile proprii, ale căror costuri nu sunt luate în considerare la calcularea impozitului pe venit, acumularea TVA se reflectă prin afișarea:

- Debit 91-2 Credit 68 calcule TVA subcont - TVA se percepe la transferul bunurilor (lucrări, servicii) pentru nevoile proprii.

Operatii de constructii si lucrari de montaj efectuate pentru consum propriu. Astfel de tranzacții sunt reflectate prin postarea:

- Debit 19 Credit 68 calcule TVA subcont - TVA se percepe la executarea lucrarilor de constructii si montaj pentru consum propriu.

Tranzacții pentru care organizația percepe TVA ca agent fiscal. În acest caz, impozitul este reținut din sumele datorate vânzătorului (locatorului) folosind următoarele înregistrări:

- Debit 19 Credit 60- se ia in calcul TVA prezentata de vanzator (locator);

- Debit 60 Credit 68 calcule TVA subcont - TVA este reținut de agentul fiscal.

Operațiuni de export sau import neconfirmate. Acumularea taxei pentru livrările la export neconfirmate ar trebui reflectată prin postarea:

- Debit 68 Subcont TVA pentru rambursarea bunurilor de export; Credit 68 calcule TVA subcont - TVA este perceput pentru o livrare de export neconfirmată.

Operațiuni legate de import. Acumularea impozitului se reflectă prin afișarea:

- Debit 19 Credit 68 calcule TVA subcont - TVA se percepe la import.

Publicații pe această temă

-

Trusa de diagnostic - valiza Semago Examinare Semago

Trusa de diagnostic - valiza Semago Examinare Semago

Semago Mikhail Mikhailovich - candidat la științe psihologice, profesor la departamentul de pedagogie corecțională și psihologie specială...

-

Cum să gătești carne de cal în cuptor Secrete de șașlik de carne de cal

Cum să gătești carne de cal în cuptor Secrete de șașlik de carne de cal

Pune o bucată mare de carne de cal cântărind 1-1,5 kilograme într-o tigaie cu apă rece și gătește. Carnea de cal veche sau de calitate scăzută va fi gătită...