Nalog za plaćanje proračunsko plaćanje. Kako ispuniti nalog za plaćanje

Kako izgledaju ogledni nalozi za plaćanje u 2017. godini? Ono što se promijenilo su novi zahtjevi za ispunjavanje naloga za plaćanje.

Predstavljeni su uzorci naloga za plaćanje poreza na dohodak, pojednostavljenog poreznog sustava i drugih doprinosa u državnim fondovima

Od čega se sastoji isplatni nalog za 2017. godinu?

Nalog za plaćanje kreiran za generiranje i prikaz iznosa potrebnog za plaćanje poreza, pristojbi i doprinosa za potrebe osiguranja zaposlenika poduzeća provodi se na obrascu 0401060. Svako polje ima zaseban broj. Potrebno je ispuniti dokument, vodeći se KBK za plaćanje poreznih odbitaka i doprinosa, koji se provodi u 2017. godini.

Istodobno, u 2017. treba uzeti u obzir sljedeće značajke:

Nemoguće je primijeniti BCC koji su na snazi u 2016. godini; primjerice, BCC za doprinose u mirovinski fond su zastarjeli.

Promijenjen je i podatak u redu 110 u PDF-u.

U 2017. podaci za doprinose i iznose poreza su isti:

1. Stavak 1. opisuje naziv organizacije.

3. U stupac 3 upisuje se broj uplate koji se ne ispisuje riječima, već brojkama.

4. Klauzula 4 sastoji se od datuma kada je obavijest završena. Ovdje morate slijediti ova pravila:

ako se dokument podnosi na papiru, upisuje se puni datum u formatu DD.MM.GGGG;

Elektronička verzija uključuje bilježenje datuma u formatu kreditne institucije. Dan je označen s 2 znamenke, mjesec s dvije, a godina s četiri.

5. U točki 5. upisuje se jedna od vrijednosti: »hitno«, »brzojavno«, »poštom« ili drugi pokazatelj koji odredi banka. Rubricu možete ostaviti praznom ako banka to dopušta.

6. U stavku 6. upisati iznos uplate. U ovom slučaju, rublje su napisane riječima, a kopejke su navedene brojevima. Rubalje i kopejke se ne smanjuju niti zaokružuju. Ako je iznos koji treba platiti cijeli iznos i nema sitniš, tada se novčići odvojeni zarezima ne smiju bilježiti. U retku "Iznos" postavlja se iznos iza kojeg slijedi znak jednakosti "=".

7. Točka 7. sadrži brojčano određen iznos koji se plaća. Rublji su odvojeni od kusura crticom "–". Ako je broj cijeli broj, tada se iza njega stavlja znak jednakosti “=”.

8. U stavku 8. upisuje se naziv uplatitelja, a ako se radi o pravnoj osobi naziv treba pisati u cijelosti, bez kratica i kratica.

9. U točki 9. upisuje se broj računa uplatitelja registriranog kod bankarske institucije.

11. U točki 11. prikazuje se šifra banke za identifikaciju institucije kod koje se služi obveznik poreza i doprinosa.

12. Stavak 12. sastoji se od broja korespondentnog računa banke poreznog obveznika.

13. Točka 13. određuje banku koja će primiti doznačena sredstva. Od 2014. nazivi podružnica Banke Rusije su se promijenili, stoga provjerite ovo pitanje na službenoj web stranici financijske institucije.

14. Točka 14. sastoji se od bankovnog identifikacijskog koda institucije koja prima novac.

15. U stupac 15 upisuje se broj pripadajućeg žiro računa na koji se doznačuju doprinosi.

16. U retku 16 upisuje se puni ili skraćeni naziv poduzeća koje prima sredstva. Ako se radi o samostalnom poduzetniku, upišite puno prezime, ime i patronim, kao i pravni status. Ako se ne radi o individualnom poduzetniku, dovoljno je navesti puno ime i prezime građanina.

17. U stupac 17 upisuje se broj računa financijske institucije koja prima novac.

18. Props 18 uvijek sadrži enkripciju “01”.

19. Što se tiče detalja 19, ovdje se ništa ne bilježi osim ako banka ne donese drugačiju odluku.

20. 20 rekvizita također ostaju prazni.

21. Redak 21 zahtijeva određivanje redoslijeda iznosa koji se plaća u brojci koja odgovara zakonskim dokumentima.

22. Zahtjev 22 pretpostavlja šifru klasifikatora za iznos koji se plaća, bilo da se radi o doprinosima ili poreznim odbicima. Kod se može sastojati od 20 ili 25 znamenki. Podaci postoje ako ih je dodijelio primatelj novca i poznati su poreznom obvezniku. Ako poduzetnik samostalno izračuna koliko novca treba prenijeti, nema potrebe koristiti jedinstveni identifikator. Institucija koja prima novac određuje plaćanja na temelju numeracije TIN-a, KPP-a, KBK-a, OKATO-a. Stoga u retku označavamo kod "0". Zahtjev kreditne institucije smatra se nezakonitim ako prilikom registracije TIN-a morate dodatno napisati podatke o kodu.

23. Ostavite polje 23 prazno.

24. U polje 24 upisati namjene i svrhu plaćanja. Također je potrebno navesti naziv robe, radova, usluga, numeraciju i brojeve koji se koriste u dokumentima prema kojima se dodjeljuje plaćanje. To mogu biti ugovori, akti, fakture za robu.

25. Zahtjev 43 uključuje stavljanje IP pečata.

26. Polje 44 sastoji se od potpisa ovlaštenog zaposlenika organizacije, rukovoditelja ili odgovarajućeg ovlaštenog predstavnika. Kako bismo izbjegli nesporazume, na bankovnoj kartici mora biti upisan ovlašteni predstavnik.

27. U redak 45. upisuje se pečat; ako ispravu ovjerava ovlaštena osoba, dovoljan je njen potpis.

28. Pod rekvizitom 60 bilježi se PIB poreznog obveznika, ako je dostupan. Također, oni koji su zabilježili SNILS u retku 108 ili identifikator u polju 22 mogu unijeti podatke u ovaj redak.

29. Detaljno se utvrđuje PIB primatelja 61.

30. U redak 62. radnik bankarske institucije upisuje datum dostave obavijesti financijskoj instituciji koja se odnosi na platitelja.

31. U polje 71 upisuje se datum naplate novca s računa poreznog obveznika.

32. U polje 101 upisuje se status platitelja. Ako je organizacija pravna osoba upisuje se 01. Ako ste porezni agent upisuje se 02. Šifra 14 odnosi se na obveznike koji podmiruju obveze prema fizičkim osobama. Ovo je samo mali popis statusa; potpuniji se može naći u Dodatku 5 naredbe Ministarstva financija Rusije, koja je izdana u studenom 2013. i upisana u registar pod brojem 107n.

33. Polje 102 sastoji se od kontrolne točke obveznika doprinosa i poreza. Kombinacija uključuje 9 znamenki, od kojih su prve nule.

34. Polje 103 – kontrolna točka primatelja sredstava.

35. Redak 104 označava indikator BCC koji se sastoji od 20 uzastopnih znamenki.

36. Rekvizit 105 prikazuje OKTMO šifru - 8 ili 11 znamenki, mogu se evidentirati u poreznoj prijavi.

37. Detaljno 106, kod plaćanja carine i poreza evidentirati osnovicu plaćanja. TP je označen ako se plaćanje odnosi na tekuće izvještajno razdoblje (godinu). ZD znači dobrovoljni doprinos novca za obveze nastale u prošlim izvještajnim razdobljima, ako ne postoje zahtjevi porezne uprave za plaćanjem.

Gdje mogu dobiti potpuni popis mogućih vrijednosti? U stavku 7. Dodatka 2. i stavku 7. Dodatka 3. nalogu Ministarstva financija Rusije, izdanom 2013.

Ako su napravljeni drugi odbici ili je nemoguće zabilježiti određeni pokazatelj, upišite "0".

38. Rekvizit 107 popunjava se prema namjeni uplate:

ako su porezi plaćeni, porezno razdoblje je fiksno, na primjer MS 02.2014.;

ako se vrše carinska plaćanja, naveden je identifikacijski kod carinske jedinice;

trebate uplatiti novac u odnosu na ostale doprinose - upišite “0”.

39. Uplata poreznih doprinosa uključuje upisivanje papirnog broja, koji služi kao osnova za uplatu.

40. Koji se podatak upisuje u polje 109?

ako se plaćaju porezni prihodi i odbitci carinskim tijelima, odredite datum papira koji je osnova za plaćanje, obratite pozornost na prisutnost 10 znamenki u kodiranju (potpuni popis pokazatelja nalazi se u stavku 10. Dodatka 2. i stavak 10. Dodatka 3. nalogu Ministarstva financija Rusije, registriranom u studenom 2013.);

ako se drugi novac prenosi u sredstva državnog proračuna, upisati „0“.

U polje 110 više nije potrebno popunjavati vrstu odbitaka.

Značajke sastavljanja retka 107 u uplatnici za 2017. godinu

Računovođe su zainteresirane za suptilnosti ispunjavanja retka 107, koji se nalazi u dokumentu plaćanja u 2017. Na detalju 107 iskazuje se porezno razdoblje u kojem se plaća doprinos odnosno porez. Ako porezno razdoblje nije moguće utvrditi, u stupac 107. upisuje se »0«.

Od kojih komponenti se sastoji pokazatelj poreznog razdoblja i što on pokazuje, podijelili su stručnjaci:

8 znamenki kombinacije razlikuju se po semantičkom značenju;

2 znamenke se smatraju znamenkama koje razdvajaju i stoga su odvojene točkom.

Vrijednost detalja 107 određuje učestalost plaćanja:

mjesečna redovitost (MS);

kvartalno (QW);

polugodišnji (PL);

godišnje (AP).

Što znakovi znače?

Prva 2 znaka označavaju učestalost isplate novca.

4-5 znakova daju informacije o broju mjeseca izvještajnog razdoblja; ako govorimo o tromjesečnim uplatama, broj kvartala je fiksan; za polugodišnje odbitke primjenjuje se polugodišnji broj. Što se tiče mjesečne oznake, to može biti brojka od 01 do 12. Broj kvartala sastoji se od vrijednosti 01–04. Polugodišnji broj se bilježi kao 01–02.

3-6 znakova rekvizita 107 uvijek su odvojeni točkama.

Znamenke 7-10 sadrže godinu u kojoj su plaćeni doprinosi.

Ako se plaćanje vrši samo jednom godišnje, tada su 4. i 5. znamenka predstavljene s "0".

Primjeri popunjavanja reda 107 na uplatnici za 2017

Kako mogu izgledati primjeri polja 107 u nalogu za plaćanje za 2017. godinu? Primjeri su prikazani u nastavku:

Porezno razdoblje u retku 107 isprave o uplati

Porezno razdoblje evidentira se na uplatnicama u 3 slučaja:

ako su plaćanja izvršena u tekućem izvještajnom razdoblju;

ako prijavitelj samostalno otkrije pogrešno iskazane podatke u poreznoj prijavi;

nakon dobrovoljnog plaćanja dodatnih iznosa poreza za proteklo izvještajno razdoblje, ako porezno tijelo još nije primilo zahtjev o potrebi plaćanja naknada;

Evidentirana je vrijednost poreznog razdoblja za koje su dodatna sredstva položena ili uplaćena.

Ako se otplaćuje bilo koja vrsta duga koji je nastao, bilo da se radi o obročnom dugu, odgođenom ili restrukturiranom, te se razmatra stečaj za poduzeće s dugovima ili nepodmirenim kreditom, potrebno je zabilježiti određeni broj koji označava dan kada na koji je uplaćen novčani iznos. Rok plaćanja je naveden na sljedeći način:

TR – utvrđuje rok plaćanja koji je određen u obavijesti poreznog tijela za uplatu traženog iznosa;

RS – broj kada je plaćen dio rate duga po osnovu poreznih doprinosa, uzimajući u obzir raspored rata;

OT – fokusira se na datum završetka razdoblja odgode.

RT je datum plaćanja određenog udjela restrukturiranog duga koji odgovara rasporedu.

PB je broj kada se postupak završi, a koji se javlja kada organizacija ode u stečaj.

PR – broj kada prestaje obustava naplate duga.

In – utvrđuje datum plaćanja udjela investicijskog kredita za poreze.

Ako je isplata namijenjena otplati duga i provodi se prema zapisniku o reviziji ili prema ovršnom rješenju, u vrijednost poreznog izvještajnog razdoblja upisuje se "0". Ako se iznos poreza prenese prije roka, tada čelnik poduzeća utvrđuje buduće porezno razdoblje u kojem se planira plaćanje naknada i poreznih odbitaka.

Redoslijed odbitaka u isplatnom nalogu za 2017.g

Kojim redoslijedom ide platitelj vidi se na uplatnici i to u stupcu 21. Koji je redoslijed odbijanja iznosa? To je redoslijed terećenja novca kojeg se financijska institucija pridržava prilikom obrade zahtjeva klijenta. Pitanje praćenja reda rješava banka, ali računovođa se ne bi trebao potpuno oslanjati na autsajdere; sami nadzirite ovaj proces.

U svakom nalogu za plaćanje u polje 21 upisati red od 1 do 5. Kojem redu se mogu pripisati trenutna umanjenja? Ne manje od pete faze, jer se provode na dobrovoljnoj osnovi. Što se tiče naloga za plaćanje poreznih i kontrolnih tijela, oni su svrstani u treći prioritet. Odnosno, u polje 21 morate napisati 3.

Trenutni prihodi zaposlenika organizacije također su isplata trećeg prioriteta. Stručnjaci su detaljnije govorili o redoslijedu plaćanja:

U prvom redu su isplate po ovršnim rješenjima kojima je predviđena isplata naknade štete koja je za posljedicu imala narušavanje zdravlja i života. To također uključuje prijenos novca za naplatu alimentacije.

Drugo, evidentiraju se isplate otpremnina i plaća bivšim i sadašnjim zaposlenicima, te naknade autorima intelektualne djelatnosti.

Treći prioritet odnosi se na izdvajanja za plaće isplaćenih zaposlenicima. Također, na trećem mjestu, dopušten je otpis duga nastalog u vezi s plaćanjem poreza i pristojbi u vezi s obavijesti primljenom od porezne službe. Premije osiguranja plaćene u ime regulatornih i revizijskih tijela također su na trećem mjestu.

Ostala novčana potraživanja raspoređena su u četvrti red.

Preostali odbici se pridržavaju kalendarskog reda - trenutni iznosi odbitaka koji su izravno vezani uz poreze i doprinose.

Stol. Status obveznika doprinosa i poreza u 2017. godini

U stupac 101 naloga za plaćanje upisuju se podaci o statusu uplatitelja sredstava. Status se može utvrditi temeljem podataka navedenih u Prilogu 5. Naredbe Ministarstva financija, zavedene pod brojem 107n. Gore smo već govorili o glavnim statusima, ostali su prikazani u sljedećoj tablici:

| Statusni broj (upisati u polje 101) | Značenje statusa obveznika u 2017 |

| 01 | porezni obveznik (uplatitelj pristojbi) - pravna osoba |

| 02 | porezni agent |

| 03 | savezna poštanska služba koja je sastavila nalog za prijenos sredstava za svaku uplatu od strane pojedinca |

| 04 | porezno tijelo |

| 05 | Savezna služba za ovrhu i njezina teritorijalna tijela |

| 06 | sudionik u gospodarskom poslovanju s inozemstvom – pravna osoba |

| 07 | carinski organ |

| 08 | uplatitelj - pravna osoba (samostalni poduzetnik, odvjetnik, bilježnik, nositelj poljoprivrednog gospodarstva) koja prenosi sredstva za plaćanje premija osiguranja i drugih plaćanja u proračun |

| 09 | porezni obveznik - individualni poduzetnik |

| 10 | porezni obveznik – javni bilježnik koji se bavi privatnom praksom |

| 11 | porezni obveznik - odvjetnik koji je osnovao odvjetnički ured |

| 12 | porezni obveznik - glavar seljačkog (poljoprivrednog) poduzeća |

| 13 | porezni obveznik - druga fizička osoba - klijent banke (vlasnik računa) |

| 14 | porezni obveznik koji plaća pojedincima |

| 15 | kreditna organizacija (podružnica kreditne organizacije), platni agent, savezna poštanska organizacija koja je sastavila platni nalog za ukupni iznos s registrom za prijenos sredstava primljenih od platitelja - fizičkih osoba |

| 16 | sudionik vanjske gospodarske djelatnosti – fizička osoba |

| 17 | sudionik vanjske gospodarske djelatnosti - individualni poduzetnik |

| 18 | obveznik carine koji nije deklarant, koji je prema zakonodavstvu Ruske Federacije dužan platiti carinu |

| 19 | organizacije i njihove podružnice koje prenose sredstva zadržana od plaće (dohotka) dužnika - pojedinca za otplatu dugova za plaćanja u proračun na temelju izvršne isprave |

| 20 | kreditna organizacija (podružnica kreditne organizacije), agent za platni promet, sastavljanje naloga za prijenos sredstava za svaku uplatu fizičke osobe |

| 21 | odgovorni član zbirne skupine poreznih obveznika |

| 22 | član zbirne skupine poreznih obveznika |

| 23 | tijela koja nadziru plaćanje premija osiguranja |

| 24 | platitelj – pojedinac osoba koja prenosi sredstva za plaćanje premija osiguranja i drugih plaćanja u proračun |

| 25 | banke jamci koje su sastavile nalog za prijenos sredstava u proračunski sustav Ruske Federacije nakon povrata poreza na dodanu vrijednost koji je porezni obveznik primio (dobrio ga) na deklarativan način, kao i nakon plaćanja trošarine porezi koji se obračunavaju na transakcije prodaje trošarinske robe izvan teritorija Ruske Federacije i trošarine na alkohol i (ili) trošarinske proizvode koji sadrže alkohol |

| 26 |

Kako popuniti polje 101 na uplatnici u 2017. godini?

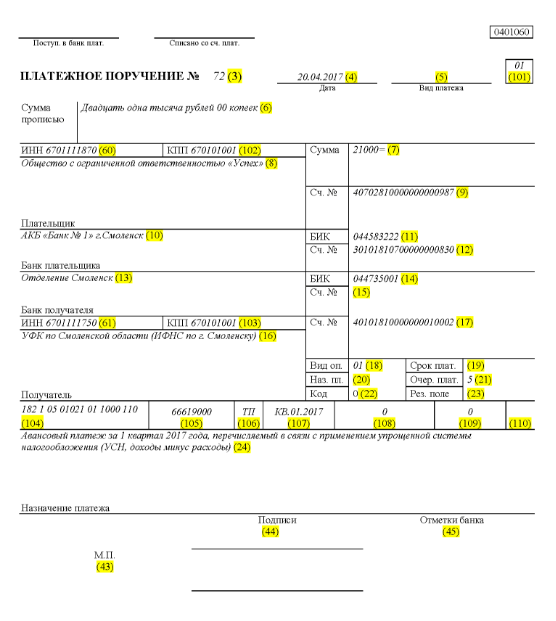

Primjer pravilnog popunjavanja svih redova naloga za plaćanje u 2017. godini prikazan je u nastavku.

Recimo da društvo s ograničenom odgovornošću pod nazivom "Uspjeh" koristi pojednostavljeni sustav oporezivanja i posluje u okrugu Elninsky u regiji Smolensk. Konačni pokazatelji za 1. tromjesečje 2017. odražavaju prihod tvrtke u rasponu od 350 000 rubalja. U regiji ne postoje povlaštene porezne stope na udio u dohotku.

Dakle, iznos predujma koji prolazi kroz pojednostavljeni porezni sustav, dospjeo za prijenos po završetku aktivnosti organizacije u 1. kvartalu 2017. godine, iznosi:

350 000 * 6% = 21 000 rubalja.

To znači da će nalog za plaćanje registriran pod brojem 71 14. travnja 2017. govoriti o prijenosu novca poreznoj upravi u obliku akontacije prema pojednostavljenom poreznom sustavu za 1. kvartal 2017. u iznosu od 21.000 rubalja. . Za ovaj iznos računovođa ili druga odgovorna osoba mora ispravno ispuniti nalog za plaćanje.

Dakle, sukladno prijenosu poreza, u polje 21. upisuje se peti red plaćanja za porezne odbitke, premije osiguranja i druge vrste plaćanja.

U retku 101 upisuje se 01, jer društvo prenosi porezne prihode. U polju 104 postavite KBK za plaćanje iznosa poreza prema pojednostavljenom formatu oporezivanja za dohodak - 18210501011011000110. U retku broj 105 pišemo - OKTMO Elninsky okrug Smolenske regije - 66619000. U retku 106 upišite TP, au rook 07 - KV 01.2017., što znači kretanje sredstava za 1. kvartal 2017. godine. U odjeljku 108 postavite "0", u polju 109 - također "0".

Redak 22 označava plaćanje LLC-a tekućih poreznih odbitaka i doprinosa koje je poduzeće samostalno izračunalo, pa pišemo "0". UIN se u ovom slučaju ne bilježi. Na liniji 24 navedite dodatne informacije o prijenosu novca.

Jasan primjer onoga što je ispravno sa stajališta poreznog računovodstva i odraza novčanog toka poduzeća dan je u nastavku. U zelenoj nijansi - brojevi redaka naloga za plaćanje.

Izmjene naloga za plaćanje od 01.01.2017

Organizacija plaća poreze i premije osiguranja, vodeći se istim pravilima popunjavanja, koja stupaju na snagu 1. siječnja 2017. Promjene su utjecale na popunjavanje polja 107–110.

Druga važna promjena je da je BCC koji se odnosi na premije osiguranja doživio prilagodbe. Novi BCC počinju s radom u prosincu 2016.

Uzorak naloga za plaćanje osiguranja u državne fondove od 01.01.2017

U nastavku se nalazi primjer popunjavanja uplatnice o uplati premije osiguranja u 2017. godini. U nalogu za plaćanje morate navesti podatke svoje porezne uprave, ali ne i mirovinskog fonda Ruske Federacije ili fonda socijalnog osiguranja (kao prije).

Uzorak uplatnice za akontaciju za 1. kvartal 2017. godine

Uzorak naloga za plaćanje predujma za 1. tromjesečje 2017. prema pojednostavljenom poreznom sustavu, prihodi minus troškovi

pravila popunjavanja u prikladnoj tablici

Pravila za ispunjavanje naloga za plaćanje prilikom prijenosa plaćanja u proračun u 2017. godini određena su Nalogom Ministarstva financija Rusije od 12. studenog 2013. br. 107n. Ova pravila vrijede za sve koji prenose plaćanja u proračunski sustav Ruske Federacije:

- obveznici poreza, pristojbi i premija osiguranja;

- porezni agenti;

- obveznici carinskih i drugih plaćanja u proračun;

- treće strane koje plaćaju poreze ili premije osiguranja "za druge".

Navedene osobe moraju pravilno razumjeti kako popunjavati naloge za plaćanje u 2017. godini kako bi njihove uplate bile zaprimljene prema namjeri i kako ne bi morali tražiti plaćene poreze ili premije osiguranja. U te svrhe preporuča obratiti pozornost na tablicu koja sadrži raščlambu polja naloga za plaćanje i daje preporuke za sastavljanje i popunjavanje pojedinih šifri. Tablica već uzima u obzir sve promjene koje su stupile na snagu 1. siječnja 2017.

| Polje plaćanja | Punjenje | |

| Podaci o uplatitelju | ||

| KOSITAR | Unesite PIB isplatitelja u proračun (uključujući poreznog agenta). U ovom slučaju prvi i drugi znak ne mogu odmah biti nule. Polje se ne može popuniti za fizičku osobu ako je u polju 108 navela SNILS ili u polju 22 UIP. U svim ostalim slučajevima potrebno je navesti PIB. | |

| kontrolna točka | Navedite kontrolnu točku platitelja plaćanja u proračun (uključujući sudionika u inozemnoj gospodarskoj aktivnosti, poreznog agenta). Uplatitelji - fizičke osobe u ovom polju označavaju nulu (“0”). Za organizacije, prvi i drugi znak ne mogu biti nule u isto vrijeme | |

| Platitelj | Organizacije (izdvojeni odsjeci) navode svoj naziv organizacije | |

| Pojedinačni poduzetnici navode prezime, ime, patronim (ako postoji) i u zagradi - "IP", adresu registracije u mjestu prebivališta ili adresu registracije u mjestu prebivališta (ako nema mjesta prebivališta). Stavite znak “//” prije i iza informacija o adresi. | ||

| Javni bilježnici koji se bave privatnom praksom navode prezime, ime, patronim (ako postoji) i u zagradama - "bilježnik", adresu registracije u mjestu prebivališta ili adresu registracije u mjestu prebivališta (ako nema mjesta prebivališta) . Stavite znak “//” prije i iza informacija o adresi. | ||

| Odvjetnici koji su osnovali odvjetničke urede navode svoje prezime, ime, patronim (ako postoji) i u zagradi - "odvjetnik", adresu prijave u mjestu prebivališta ili adresu prijave u mjestu prebivališta (ako nema mjesta prebivališta). ). Stavite znak “//” prije i iza informacija o adresi. | ||

| Nosioci seljačkih (poljoprivrednih) domaćinstava navode prezime, ime, patronim (ako postoji) i u zagradi - "seljačko gospodarstvo", adresu prijave u mjestu prebivališta ili adresu prijave u mjestu prebivališta (ako ne postoji). mjesto stanovanja). Stavite znak “//” prije i iza informacija o adresi. | ||

| Podaci o obvezniku (ako porez plaća odgovorni član zbirne skupine poreznih obveznika) | ||

| KOSITAR | Navesti PIB odgovornog sudionika zbirne skupine poreznih obveznika. Prvi i drugi znak ne mogu biti nule u isto vrijeme. | |

| Ako nalog za plaćanje sastavlja član konsolidirane grupe, u polje se upisuje PIB odgovornog člana konsolidirane grupe čija je obveza plaćanja poreza ispunjena. | ||

| kontrolna točka | Navesti kontrolnu točku odgovornog sudionika zbirne skupine poreznih obveznika. Prvi i drugi znak ne mogu biti nule u isto vrijeme. | |

| Ako nalog za plaćanje sastavlja član konsolidirane grupe, u polje se upisuje kontrolna točka odgovornog člana konsolidirane grupe čija je obveza plaćanja poreza ispunjena. | ||

| Platitelj | Navesti naziv odgovornog sudionika zbirne skupine poreznih obveznika. | |

| Broj polja | Šifra polja | Vrijednost koda polja |

| Status platitelja | ||

| 101 | 1 | Porezni obveznik (platilac naknade) – pravna osoba |

| 2 | Porezni agent | |

| 6 | Sudionik u gospodarskom poslovanju s inozemstvom – pravna osoba | |

| 8 | Organizacija (individualni poduzetnik) koja prenosi druga obvezna plaćanja u proračun | |

| 9 | Porezni obveznik (platilac naknade) – individualni poduzetnik | |

| 10 | Porezni obveznik (platitelj pristojbi) – javni bilježnik koji se bavi privatnom praksom | |

| 11 | Porezni obveznik (platitelj naknade) – odvjetnik koji je osnovao odvjetnički ured | |

| 12 | Porezni obveznik (platitelj naknade) – voditelj seljačkog (poljoprivrednog) gospodarstva | |

| 13 | Porezni obveznik (platilac naknade) - druga fizička osoba - klijent banke (vlasnik računa) | |

| 14 | Porezni obveznik koji plaća fizičkim osobama | |

| 16 | Sudionik vanjske gospodarske djelatnosti – fizička osoba | |

| 17 | Sudionik vanjske gospodarske djelatnosti - individualni poduzetnik | |

| 18 | Platitelj carine koji nije deklarant, koji je prema ruskom zakonodavstvu dužan platiti carinu | |

| 19 | Organizacije i njihove podružnice koje su uskratile sredstva iz plaće (prihoda) dužnika - pojedinca za otplatu dugova po uplatama u proračun na temelju ovršne isprave. | |

| 21 | Odgovorni sudionik objedinjene skupine poreznih obveznika | |

| 22 | Član zbirne skupine poreznih obveznika | |

| 24 | Uplatitelj – fizička osoba koja doznačuje druga obvezna plaćanja u proračun | |

| 26 | Osnivači (sudionici) dužnika, vlasnici imovine dužnika - jedinstveno poduzeće ili treće osobe koje su sastavile nalog za prijenos sredstava za otplatu potraživanja prema dužniku za plaćanje obveznih plaćanja uključenih u registar potraživanja vjerovnika tijekom stečajnog postupka | |

| 27 | Kreditne organizacije (podružnice kreditnih organizacija) koje su sastavile nalog za prijenos sredstava prenesenih iz proračunskog sustava, koja nisu odobrena primatelju i podliježu povratu u proračunski sustav | |

| 28 | Zakonski ili ovlašteni predstavnik poreznog obveznika | |

| 29 | Ostale organizacije | |

| 30 | Drugi pojedinci | |

| KBK | ||

| 104 | Šifra proračunske klasifikacije (20 znamenki) | |

| OKTMO | ||

| 105 | U nalogu za plaćanje, organizacija mora navesti OKTMO u skladu sa Sveruskim klasifikatorom, odobrenim nalogom Rosstandarta od 14. lipnja 2013. br. 159-ST (8 znamenki) | |

| Osnova plaćanja | ||

| 106 | 0 | Doprinosi za ozljede |

| TP | Uplate poreza (doprinosa za osiguranje) tekuće godine | |

| ZD | Dobrovoljna otplata dugova za istekla porezna razdoblja u nedostatku zahtjeva porezne inspekcije za plaćanje poreza (pristojbi) | |

| TR | Otplata duga na zahtjev porezne inspekcije | |

| RS | Otplata dospjelog duga | |

| IZ | Otplata odgođenog duga | |

| RT | Otplata restrukturiranog duga | |

| VU | Otplata odgođenog duga zbog uvođenja vanjskog upravljanja | |

| PR | Otplata duga obustavljena za naplatu | |

| AP | Otplata duga prema zapisniku | |

| AR | Otplata duga po ovršnoj rješenju | |

| U | Otplata investicijskog poreznog kredita | |

| TL | Otplata duga od strane osnivača (sudionika) dužničke organizacije, vlasnika imovine dužnika - jedinstvenog poduzeća ili treće osobe tijekom stečaja | |

| RK | Otplata duga od strane dužnika upisanog u registar tražbina vjerovnika tijekom stečaja | |

| ST | Otplata tekućih dugovanja tijekom navedenih postupaka | |

| Porezno razdoblje i broj dokumenta | ||

| Vrijednost polja 106 “Osnova plaćanja” | Vrijednost koju je potrebno navesti u polju 107 “Indikator poreznog razdoblja” | Vrijednost koju je potrebno navesti u polju 108 „Broj dokumenta“ |

| Prilikom popunjavanja polja nemojte stavljati znak “Ne”. | ||

| TP, ZD | Pogledajte tablicu u nastavku | 0 |

| TR | Rok plaćanja utvrđen u zahtjevu za plaćanje poreza (pristojbi). Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj zahtjeva za plaćanje poreza (premije osiguranja, pristojbi) |

| RS | Datum plaćanja dijela iznosa obročnog poreza prema utvrđenom rasporedu obroka. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o obrocima |

| IZ | Datum završetka odgode. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o odgodi |

| RT | Datum plaćanja dijela restrukturiranog duga u skladu s planom restrukturiranja. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o restrukturiranju |

| PB | Datum završetka postupka koji se koristi u stečajnom predmetu. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | |

| PR | Datum na koji završava obustava prikupljanja. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o obustavi naplate |

| U | Datum plaćanja dijela investicijskog poreznog kredita. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj rješenja o odobravanju poreznog kredita za ulaganja |

| VU | Datum završetka vanjskog upravljanja. Unesite podatke u formatu “DD.MM.GGGG” (na primjer, “04.09.2017”) | Broj predmeta ili materijala koji razmatra arbitražni sud |

| AP | 0 | Broj izvješća o inspekciji |

| AR | 0 | Broj ovršne isprave i na temelju nje pokrenutog ovršnog postupka |

| 0 | 0 | 0 |

| Porezno razdoblje, ako je osnovica plaćanja “TP, ZD” | ||

| Opis | ||

| Prve dvije znamenke pokazatelja namijenjene su određivanju učestalosti plaćanja poreza (premije osiguranja, naknada) utvrđenih zakonodavstvom o porezima i naknadama | ||

| MS | Mjesečna plaćanja | |

| HF | Tromjesečna plaćanja | |

| GD | Godišnja plaćanja | |

| U 4. i 5. znamenku indikatora poreznog razdoblja upisuje se broj: | ||

| od 01 do 12 sati | Mjesec | |

| od 01 do 04 | Četvrt | |

| 01 ili 02 | Polugodište | |

| U 3. i 6. znamenki indikatora poreznog razdoblja stavite točke kao razdjelne oznake | ||

| Godina za koju se porez prenosi navedena je u 7-10 znamenki oznake poreznog razdoblja | ||

| Kod plaćanja poreza jednom godišnje unesite nule u 4. i 5. znamenku oznake poreznog razdoblja | ||

| Ako je godišnjom uplatom predviđeno više od jednog roka za plaćanje poreza (pristojbe) i za svaki rok su utvrđeni određeni datumi plaćanja poreza (pristojbe), tada te datume naznačite u indikatoru poreznog razdoblja. | ||

| Na primjer, učestalost plaćanja je navedena na sljedeći način: | ||

| "MS.03.2017"; "KV.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Datum dokumenta o osnovi plaćanja | ||

| Šifra osnove plaćanja (polje 106) | Koji se datum upisuje u polje 109 | |

| TP | datum potpisivanja porezne prijave (obračuna) | |

| ZD | «0» | |

| TR | datum zahtjeva poreznog tijela za plaćanje poreza (doprinosa za osiguranje, naknade) | |

| RS | datum odluke o obročnom plaćanju | |

| IZ | datum odluke o odgodi | |

| RT | datum odluke o restrukturiranju | |

| PB | datum odluke arbitražnog suda o pokretanju stečajnog postupka | |

| PR | datum odluke o obustavi naplate | |

| AP | datum odluke o progonu zbog počinjenja poreznog prekršaja ili o odbijanju kaznenog progona za počinjenje poreznog prekršaja | |

| AR | datum rješenja o ovrsi i na temelju njega pokrenutog ovršnog postupka | |

| U | datum odluke o odobrenju poreznog kredita za investicije | |

| TL | datum donošenja odluke arbitražnog suda o ispunjenju izjave namjere naplate potraživanja prema dužniku | |

| Nalog za plaćanje | ||

| Broj polja | Vrijednost koju polje ima | Razlozi za otpis sredstava |

| 21 | 3 | Prilikom prijenosa poreza i doprinosa za obvezna osiguranja (kao i kazni i kazni za ove uplate), u polju 21 „Nalog za plaćanje“ mogu se navesti vrijednosti „3“ i „5“. Ove vrijednosti određuju redoslijed kojim će banka izvršiti plaćanja ako na računu organizacije nema dovoljno sredstava. Vrijednost "3" navedena je u ispravama o plaćanju koje izdaju porezne inspekcije i podružnice izvanproračunskih fondova tijekom prisilne naplate duga. Vrijednost "5" navedena je u dokumentima o plaćanju koje organizacije sastavljaju samostalno. Dakle, pod istim uvjetima, nalozi organizacija za prijenos tekućih plaćanja poreza bit će izvršeni kasnije od zahtjeva regulatornih agencija za isplatu dugova. To proizlazi iz odredbi stavka 2. članka 855. Građanskog zakonika Ruske Federacije i potvrđeno je pismom Ministarstva financija Rusije od 20. siječnja 2014. br. 02-03-11/1603 |

| 5 | ||

| Jedinstveni identifikator plaćanja (UPI) | ||

| Broj rekvizita | Vrijednost rekvizita | |

| 22 | Polje "Kôd" mora sadržavati jedinstveni identifikator plaćanja (UPI). Ovo je 20 ili 25 znakova. UIP se mora prikazati u nalogu za plaćanje samo ako ga je utvrdio primatelj sredstava. Vrijednosti UIP-a također moraju biti priopćene uplatiteljima od strane primatelja sredstava. To je navedeno u stavku 1.1 upute Banke Rusije od 15. srpnja 2013. br. 3025-U. | |

| Kod plaćanja tekućih poreza, naknada, premija osiguranja koje su platitelji samostalno obračunali, dodatna identifikacija plaćanja nije potrebna - identifikatori su KBK, INN, KPP i drugi podaci naloga za plaćanje. U tim slučajevima dovoljno je navesti vrijednost “0” u polju “Šifra”. Banke su obvezne izvršiti takve naloge i nemaju pravo zahtijevati popunjavanje polja "Kod" ako je naveden TIN platitelja (pismo Federalne porezne službe Rusije od 8. travnja 2016. br. ZN-4-1/ 6133). | ||

| Ako se plaćanje poreza, naknada i premija osiguranja vrši na zahtjev regulatornih agencija, vrijednost UIP-a mora biti navedena izravno u zahtjevu koji se izdaje uplatitelju. Slična objašnjenja nalaze se na službenoj web stranici Federalne porezne službe Rusije iu pismu Federalne porezne službe Rusije od 21. veljače 2014. br. 17-03-11/14–2337 | ||

Na temelju materijala s: taxpravo.ru, buhguru.com

Važno je pravilno popuniti svako polje naloga za plaćanje u 2019. godini. Štoviše, svako polje plaćanja ima svoj uvjetni broj. U ovom ćemo članku u tablici označiti šifre polja naloga za plaćanje.

Bankovni nalog za plaćanje 2019

Nalozi za plaćanje klasificirani su kao bankovna dokumentacija. U 2019. godini računi za plaćanje formiraju se prema jedinstvenom obrascu 0401060, koji je naveden u Dodatku 1 Uredbe Banke Rusije br. 2-p od 3. listopada 2002.

Ogledni nalog za plaćanje s brojevima polja

Polja uplatnice moraju se popuniti redoslijedom odobrenim Pravilnikom Banke Rusije od 19. lipnja 2012. br. 383-P. Ujedno se utvrđuju posebna pravila popunjavanja za uplate poreza, doprinosa i druga slična plaćanja. Polja 101-109 treba ispuniti u skladu s odredbama Naredbe Ministarstva financija Rusije od 12. studenog 2013. br. 107n.

Brojevi polja naloga za plaćanje s objašnjenjem u 2019. godini: tablica

| Broj polja | Naziv polja | Vrijednost rekvizita / Kako ispuniti |

|---|---|---|

| 1 | Nalog za plaćanje | Naziv bankovne dokumentacije |

| 2 | 0401060 | OKUD broj obrasca |

| 3 | № | Broj naloga za plaćanje. Broj se može sastojati od najviše šest znamenki. Računi za plaćanje su numerirani redoslijedom. Odbrojavanje počinje s novom godinom |

| 4 | Datum | Datum izdavanja naloga za plaćanje. Format datuma je DD.MM.GGGG. Dakle, trebate navesti npr. 26.03.2018 |

| 5 | Vrsta plaćanja | Polje 5 se ne popunjava. Izuzetak je hitno plaćanje. U ovom slučaju pišu "hitno" |

| 6 | Iznos slovima | Iznos u rubljima naveden je riječima s velikim slovom, au kopejkama - brojevima. Štoviše, riječi "rubalji" i "kopjejke" nisu skraćene. Ako je iznos izražen u cijelim rubljama, kopejke se mogu izostaviti |

| 7 | Iznos | Unesite iznos plaćanja u brojevima, dijeleći rublje i kopejke sa znakom "-". Ako nema kopejki, stavite znak "=" iza broja, ali tada se kopejke ne smiju spominjati u polju 6 |

| 8 | Platitelj | Tvrtke navode svoje ime. Poduzetnici upisuju svoje puno ime i "IP" u zagrade. Zatim upišite adresu mjesta prebivališta (prijave), ispred i iza podataka o mjestu prebivališta (prijave) stavite “//” |

| 9 | Račun Ne. | Broj računa uplatitelja |

| 10 | Banka platitelja | Naziv i sjedište banke platitelja |

| 11 | BIC | Bankovni identifikacijski kod (BIC) banke platitelja |

| 12 | Račun Ne. | Broj korespondentnog računa banke platitelja |

| 13 | Banka primatelja | Naziv i mjesto banke primatelja |

| 14 | BIC | Identifikacijski kod banke primatelja |

| 15 | Račun N | Broj bankovnog računa primatelja |

| 16 | Primatelj | Za pravne osobe i banke upisuje se naziv, za samostalne poduzetnike - puni naziv iu zagradama "IP", za fizičke osobe koje se bave privatnom praksom - puni naziv i vrsta djelatnosti |

| 17 | Račun N | Broj računa primatelja |

| 18 | Pogled. op. | Šifra naloga za plaćanje – 01 |

| 19 | Rok plaćanja. | Nije popunjeno |

| 20 | Ime pl. | Nije popunjeno |

| 21 | Esej. plat. | Redoslijed plaćanja usvojen je u članku 855 Građanskog zakonika Ruske Federacije. Na primjer, kod plaćanja poreza i doprinosa u polje 21 upišite broj 5 |

| 22 | Kodirati | 0 ili jedinstveni identifikator plaćanja (UIN) |

| 23 | Res. polje | Nije popunjeno |

| 24 | Svrha uplate | Polje objašnjava svrhu plaćanja. Na primjer, navedite puni naziv poreza i razdoblje za koje se prenosi u proračun |

| 43 | M.P | Ispis (ako je dostupan) |

| 44 | Potpisi | Potpis ovlaštenog predstavnika organizacije (na primjer, upravitelja) ili pojedinačnog poduzetnika |

| 45 | Bankovne oznake | Nije popunjeno |

| 60 | KOSITAR | INN ili CIO uplatitelja |

| 61 | KOSITAR | TIN ili CIO primatelja |

| 101 | Status platitelja | Šifra prema nalogu Ministarstva financija od 12. studenog 2013. br. 107n. Na primjer, sljedeći kodovi uključeni su u plaćanje: 01 - ako tvrtka plaća poreze i pristojbe inspekciji; 02 - ako poslodavac plaća porez na dohodak za zaposlene; 08 - ako trgovačko društvo ili samostalni poduzetnik plaća doprinose u Fond socijalnog osiguranja; 09 - ako samostalni poduzetnik za sebe ili svoje zaposlenike plaća poreze, doprinose inspekciji |

| 102 | kontrolna točka | Tvrtke navode 9-znamenkasti kod za razlog registracije u Federalnoj poreznoj službi, poduzetnici - nula |

| 103 | kontrolna točka | Kontrolna točka primatelja |

| 104 | KBK | 20-znamenkasti kod proračunske klasifikacije. |

| 105 | OKTMO | Šifra iz Sveruskog klasifikatora općinskih teritorija |

| 106 | Osnova plaćanja | Šifra osnove plaćanja prema nalogu Ministarstva financija od 12. studenog 2013. br. 107n. Na primjer: TP – ako se plaćaju tekuća plaćanja; ZD - ako otplaćuju zaostatke; TR - ako se novac prenosi na zahtjev. U uplatnicu za doprinose za ozljede stavljaju 0 |

| 107 | Porezno razdoblje | Deseteroznamenkasti kod koji se sastoji od osam znakova i dvije točke. Prve dvije brojke označavaju učestalost plaćanja poreza: MS - mjesec; KV - četvrtina; PL - šest mjeseci; Broj mjeseca (od 01 do 12), tromjesečja (od 01 do 04) ili polugodišta (01 ili 02) zauzima četvrtu i petu znamenku, a treća i šesta su točka razdjelnice. Godišnja uplata odgovara 00. Sedma do deseta kategorija su godine za koje se prenose porezi, naknade ili doprinosi. Na primjer, prilikom uplate doprinosa za mirovinsko za ožujak 2018. u polje 107 upišite MS.03.2018. |

| 108 | Broj dokumenta | Za tekuća plaćanja unesite 0. Ako plaćate na zahtjev, upišite broj zahtjeva, ne popunjavajte znak „Br“. U obrascu za uplatu ozljede stavite 0 |

| 109 | Datum dokumenta | Za tekuće uplate poreza i doprinosa u polje 109 upisuje se datum potpisivanja prijave odnosno obračuna. Ukoliko izvješće o prenesenoj uplati još nije predano, tada se u polje 109 upisuje 0 |

| 110 | Kod isplate | U uplatnicama za poreze i doprinose polje 110 se ne popunjava. Kada iz proračuna doznačuju novac građanima - stipendije, plaće zaposlenika u javnom sektoru, u polje 110 upisuje se šifra 1. |

O ispravnosti popunjavanja naloga za plaćanje ovisi hoće li porez biti doznačen u proračun na vrijeme. U 2017. godini uplatnice za poreze i doprinose za osiguranje ispunjavaju se prema novim pravilima. U ovom članku ćemo pogledati koje su to novosti i dati primjere ispunjavanja naloga za plaćanje.

Postupak popunjavanja naloga za plaćanje u 2017

Obrazac naloga za plaćanje ostaje isti; njegov obrazac nalazi se u Dodatku 2 Pravilnika Središnje banke Ruske Federacije od 19. lipnja 2012. br. 383-P (OKUD 0401060). Ali pravila za ispunjavanje uplatnica, odobrena nalogom Ministarstva financija Ruske Federacije od 12. studenog 2013. br. 107n, izmijenjena su 2017. godine.

Podsjetimo se na osnovne uvjete za ispunjavanje naloga za plaćanje za 2017. godinu:

- Status platitelja (101) označava osobu koja vrši plaćanje: “01” - pravna osoba, “02” - porezni agent, “09” - samostalni poduzetnik itd.

- Prilikom popisa plaćanja poreza, u poljima predviđenim za INN (60) i KPP (102) primatelja navedite podatke o Federalnoj poreznoj službi, au polju "Primatelj" (16) - regiju, au zagradama - naziv određene Federalne porezne službe. Treba posebno pažljivo ispuniti broj računa Savezne riznice (17) i naziv banke primatelja (13) - ako postoji pogreška u ovim podacima, porez ili doprinos se smatra neplaćenim i morat će se platiti ponovno, u Osim toga, Savezna porezna služba će obračunati kazne za zakašnjelo plaćanje ako je rok za plaćanje već prošao.

- BCC (104) mora biti važeći u trenutku plaćanja i odgovarati prenesenom porezu ili doprinosu. Podsjetimo, od 1. siječnja 2017. premije osiguranja, s izuzetkom doprinosa za "ozljede", trebale bi se prenijeti na Federalnu poreznu službu, stoga se BCC za njih također promijenio.

- Kod OKTMO (105) označava se mjesto prebivališta pojedinog poduzetnika, sjedište pravne osobe ili njezine imovine.

- Osnova (106) pri plaćanju tekućih plaćanja označena je kao "TP", prilikom ispunjavanja naloga za plaćanje na zahtjev Federalne porezne službe u 2017. ili FSS - "TR", otplata duga - "ZD", dug prema izvješće o inspekciji - “AP”.

- Razdoblje za koje se plaća premija/porez osiguranja (107): na osnovici “TP” i “ZD” navodi se izvještajno (porezno) razdoblje, za “TR” se navodi datum odštetnog zahtjeva, a za “ AP” - “0”.

- Vrsta plaćanja (110) – obično “0”.

Primjer popunjavanja polja naloga za plaćanje u 2017.

Popunjavanje naloga za plaćanje od 25.04.2017

Posljednje izmjene Pravilnika stupile su na snagu 25. travnja 2017. (Nalog Ministarstva financija od 5. travnja 2017. br. 58n). Pogledajmo što je novo u ažuriranoj Uputi 107n pri ispunjavanju naloga za plaćanje za 2017. godinu:

- Riješeno je pitanje statusa poreznog obveznika u polju 101 uplatnica za prijenos premije osiguranja. Stajalište Federalne porezne službe više se puta mijenjalo po ovom pitanju od početka 2017., a sada su konačno porezne vlasti odlučile - od 25. travnja 2017. u polju 101 naloga za plaćanje treba navesti sljedeće :

- šifra 01 – kada organizacija prenosi doprinose za zaposlene,

- šifra 09 – kada samostalni poduzetnik uplaćuje doprinose za radnike ili za sebe.

Prilikom prijenosa premija osiguranja za "ozljede" u Fond socijalnog osiguranja i drugih proračunskih plaćanja kojima ne upravljaju porezne vlasti, organizacije i samostalni poduzetnici naznačuju šifru 08 u polju za plaćanje 101.

Na primjer, za samostalnog poduzetnika koji plaća premije osiguranja za sebe u 2017. godini, popunjavanje naloga za plaćanje bit će sljedeće:

Za organizaciju koja prenosi premije osiguranja za zaposlenike, uzorak naloga za plaćanje za 2017. bit će sljedeći:

- U 2017. godini odobreno je novo popunjavanje platnih naloga za uplate u proračun za treće osobe. Mogućnost plaćanja dugova za poreze i državne pristojbe za druge porezne obveznike pojavila se od 30. studenog 2016., a od 1. siječnja 2017. možete platiti premije osiguranja za druge, osim za "ozljede" u Fondu za socijalno osiguranje.

Od 25. travnja 2017. godine prilikom plaćanja za druge osobe potrebno je poštivati sljedeća pravila za ispunjavanje naloga za plaćanje u 2017. godini:

- U predviđenim poljima za PIB i KPP isplatitelja upisuje se PIB i KPP osobe za koju se prenosi porez ili premija osiguranja. Prilikom plaćanja za fizičku osobu koja nema PIB, umjesto njega se ispisuje “0”.

- “Uplatitelj” u odgovarajućem polju označava onoga tko prenosi sredstva sa svog tekućeg računa.

- “Svrha uplate” - ovdje prvo treba navesti PIB/KPP osobe koja uplaćuje, a zatim iza znaka “//” upisati obveznika za kojeg se uplaćuje.

- Status platitelja (polje 101) iskazuje se prema statusu osobe za koju se vrši uplata: 01 – pravna osoba, 09 – samostalni poduzetnik, 13 – fizička osoba.

Primjer. Plaćanje za drugu organizaciju (Alpha LLC za Yakor LLC) prijevoznog poreza - nalog za plaćanje (ispunjavanje uzorka 2017):

Ne zaboravite da su u Moskvi i Podmoskovlju od veljače 2017. promijenjeni podaci o bankovnom računu za plaćanje poreza i doprinosa.

03.01.2019., Saška Bukaška

Nalog za plaćanje je dokument koji sadrži nalog vlasnika tekućeg računa za prijenos određenog iznosa novca s tog tekućeg računa u korist druge osobe: tvrtke, građanina, države i drugih primatelja. Takav nalog se prenosi na izvršenje bankovnoj organizaciji u kojoj je otvoren tekući račun.

Svi bankovni transferi tvrtki, kao i neka plaćanja običnih građana, moraju biti formalizirani posebnim financijskim dokumentom - nalogom za plaćanje (PP). U članku ćemo vam reći kakav je to dokument, kako ga ispravno sastaviti i analizirat ćemo uzorak naloga za plaćanje.

Što je platni nalog i zašto je potreban?

Nalog za plaćanje - što je to jednostavnim rječnikom? Plaćanje je:

- Za vlasnika računa - instrukcija banci za prijenos novca trećoj osobi.

- Za banku je nalog za plaćanje temelj za terećenje računa vlasnika i odobrenje računa primatelja.

- Za primatelja - potvrda o primitku uplate, priloga, uplate.

Sukladno tome, to je odgovor na pitanje zašto je potreban platni nalog - za prijenos novca preko banke. Bez toga takav prijevod neće biti moguć.

Dokument ima jedinstveni obrazac i posebna pravila za izradu. Odnosno, nemoguće je kreirati platni nalog u bilo kojem obliku. Bankarska organizacija neće prihvatiti takav "nalog" za izvršenje. Obrazac naloga za plaćanje možete besplatno preuzeti u Excelu 2019 i Wordu na kraju našeg članka.

Obrazac naloga za plaćanje

Obrazac naloga za plaćanje (važeći obrazac) odobren je u Dodatku br. 2 Uredbe Banke Rusije br. 383-P od 19. lipnja 2012. Evo kako to izgleda:

Obrazac naloga za plaćanje (važnost za 2019.) možete preuzeti na kraju članka.

Je li nalog za plaćanje pravni dokument? Da, tako je. Međutim, samo ispravno ispunjen i ovjeren nalog može se klasificirati kao službeni ili pravni dokument. Odnosno, ako se pogreška uvukla u plaćanje ili nema potpisa, tada će se takav obrazac vratiti pošiljatelju.

Zašto vam je potreban nalog za plaćanje?

Pomoću naloga za plaćanje moguće je izvršiti gotovo svaku financijsku transakciju koja uključuje gotovinske obračune.

Trenutačni oblik plaćanja široko se koristi za:

- plaćanje za rad, usluge, robu;

- poravnanja s proračunom (porezi, naknade, carine);

- obavljanje obveznih plaćanja i zajmova;

- plaćanje;

- kupnja valute;

Plaćanje se sastavlja u najmanje dva primjerka, prvi ostaje kod upravitelja - vlasnika r/računa, drugi će se čuvati u bankarskoj instituciji. Preostale kopije naloga za plaćanje (ako je potrebno) prenose se primatelju i (ili) banci u kojoj se vodi račun primatelja.

Kako ispuniti obrazac za plaćanje putem interneta

Za pojedince i samostalne poduzetnike najvažnija plaćanja su plaćanje poreznih davanja i obveza. Nalog za plaćanje možete preuzeti u našem članku i ispuniti ga prema uzorku. Ali kako ga ne biste sami vozili, razmotrimo jednostavniju metodu. Da bismo to učinili, koristimo besplatnu uslugu Savezne porezne službe.

Zatim odaberite obrazac. U našem primjeru biramo nalog za plaćanje (potreban je dokument o plaćanju kako bi se sve ispunilo i ispisala potvrda s kojom treba otići u banku i platiti u gotovini ono što trebate platiti).

Pritisnite "Dalje" i prijeđite na sljedeći korak. Sada odlučimo o vrsti plaćanja. Usluga od vas traži da prvo unesete BCC, ali ako ne znate ispravnu šifru proračunske klasifikacije, prvo odaberite “Vrsta plaćanja”.

U našem primjeru kreiramo nalog za plaćanje premije osiguranja za obvezno mirovinsko osiguranje u smislu kapitalizirane mirovine. Zatim odaberite "Svrha plaćanja".

Sada - "Vrsta plaćanja".

Zatim - šifra općine.

Prema uvjetima primjera, nije potrebno navesti adresu oporezivog objekta. Podaci su potrebni za plaćanje poreza na imovinu. Kliknite "Dalje" i nastavite s popunjavanjem baze.

Odaberemo porezno razdoblje, odnosno vremensko razdoblje za koje vršimo obračune. Prema uvjetima primjera, vršimo plaćanja za travanj 2018.

U 2017. godini ponovno su uvedene promjene u izradi i izradi platnih dokumenata za prijenos poreza i premija osiguranja. U nastavku su navedena pravila za popunjavanje polja novog naloga za plaćanje - uplatnice - za prijenos poreza na dohodak, UTII, pojednostavljenog sustava oporezivanja i doprinosa za osiguranje Saveznoj poreznoj službi Ruske Federacije i Fondu socijalnog osiguranja. Kao i korištenje sustava blagajni u bezgotovinskom plaćanju.

NOVI NALOG ZA PLAĆANJE - PLAĆANJE u 2019

Pri uplati poreza i premija osiguranja u proračun koristite standardne obrasce naloga za plaćanje. Obrazac i polja naloga za plaćanje, brojevi i nazivi njegovih polja navedeni su u Dodatku 3 uredbe koju je odobrila Banka Rusije od 19. lipnja 2012. br. 383-P.

Koju predračunsku stavku treba popuniti na uplatnici? Pravila za ispunjavanje novih naloga za plaćanje u 2019. godini prilikom prijenosa plaćanja poreza u proračun odobrena su nalogom Ministarstva financija Rusije od 12. studenog 2013. godine. broj 107n. Ova pravila vrijede za sve koji prenose plaćanja u proračunski sustav Ruske Federacije:

- obveznici poreza, pristojbi i premija osiguranja;

- porezni agenti;

- obveznici carinskih i drugih plaćanja u proračun.

Blagajna je obavezna za sva bezgotovinska plaćanja.

Mijenja se uvjet za koje se načine plaćanja moraju koristiti. Zakon je uveo koncept “postupka bezgotovinskog plaćanja”. Prije izmjena propisano je korištenje sustava blagajni samo za gotovinska plaćanja i bezgotovinska plaćanja elektroničkim sredstvima plaćanja (EPP). Definicija ESP-a nalazi se u Zakonu od 27. lipnja 2011. br. 161-FZ „O nacionalnom platnom sustavu“. Ovo je na primjer:

- bankovna kartica;

- sve elektroničke novčanike;

- internetsko bankarstvo itd.

CCP za bezgotovinska plaćanja: što se promijenilo

bioBlagajnički sustavi koriste se prilikom prihvaćanja ili plaćanja gotovinom i (ili) elektroničkim sredstvima plaćanja za prodanu robu, obavljene radove, pružene usluge...

Postalo jeBlagajnički sustavi koriste se prilikom prihvaćanja (primanja) i plaćanja novčanih sredstava u gotovini i (ili) virmanom za robu, radove, usluge...

Od 3. srpnja 2018. zakon nalaže korištenje sustava blagajni za bilo koji način bezgotovinskog plaćanja. Na primjer, kod plaćanja potvrdom ili nalogom za plaćanje preko banke. Ali dodatne provjere morat će se izvršiti tek od 1. srpnja 2019. Bezgotovinska plaćanja, osim elektroničkim sredstvima, bila su izuzeta od transakcija putem blagajne do 1. srpnja 2019. (članak 4. članka 4. Zakona br. 192-FZ od 3. srpnja 2018.).

Odgovori na često postavljana pitanjaJe li sada potrebno koristiti sustave blagajni za bezgotovinsko plaćanje s fizičkim osobama?

Da, potrebno je. Od 1. srpnja 2018. godine potrebno je koristiti sustave blagajni, ali samo prilikom plaćanja elektroničkim sredstvima plaćanja. Na primjer, kod plaćanja putem elektroničkih novčanika i internetskog bankarstva. Za nove bezgotovinske načine plaćanja postoji odgoda do 1. srpnja 2019. Naime, prilikom plaćanja potvrda i naloga za plaćanje preko operatera u banci, blagajna će se morati koristiti tek od 1. srpnja 2019. godine. To proizlazi iz stavka 1. članka 1.2, stavka 21. članka 1.1. Zakona od 22. svibnja 2003. br. 54-FZ, stavka 4. članka 4. Zakona od 3. srpnja 2018. br. 192-FZ.

Je li potrebno koristiti sustave blagajni za bezgotovinsko plaćanje kod organizacija i samostalnih poduzetnika?

Ne, za bezgotovinska plaćanja kod organizacija i samostalnih poduzetnika načelno nije potrebno koristiti sustave blagajni. Izuzetak su obračuni uz predočenje elektroničkog sredstva plaćanja. Na primjer, prilikom plaćanja karticom. Ako se plaćanja vrše putem sustava klijent-banka, blagajna nije potrebna. Riječ je o bezgotovinskom plaćanju bez predočenja elektroničkog sredstva plaćanja. To je navedeno u Zakonu od 22. svibnja 2003. br. 54-FZ.

na izbornik

Od lipnja 2018. nova pravila za bezgotovinsko plaćanje

Ove promjene odnose se na sve organizacije i poduzetnike.

Od 1. lipnja 2018. mijenjaju se pravila za bezgotovinska plaćanja (Zakon br. 212-FZ od 26. srpnja 2017.). Ranije je banka od klijenta mogla tražiti pojašnjenje naloga za plaćanje. Banka je odbila plaćanje samo ako klijent nije odgovorio. Sada, nakon što je banka prihvatila nalog za plaćanje, mora:

- uvjeriti se da uplatitelj ima pravo raspolagati novcem;

- provjeriti ispunjava li plaćanje utvrđene zahtjeve;

- saznati ima li dovoljno novca na računu za plaćanje;

- provoditi ostale postupke prema uputama banke.

Prema novim pravilima, banka ne može od klijenta tražiti pojašnjenje sadržaja plaćanja. To znači da od 1. lipnja 2018. banka formalno ima pravo odbiti zbog bilo kakve pogreške u nalogu za plaćanje (). Pogreška se može ispraviti samo ako postoji interna uputa banke koja vam dopušta da od klijenta zatražite pojašnjenje. Za kašnjenje u plaćanju zbog netočnosti u plaćanju, ugovorne strane će morati platiti kaznu ili zakonske kamate, a Federalna porezna služba će morati platiti kaznu.

Nova pravila za ispunjavanje naloga za plaćanje poreza na dohodak od 01.08.2016

Na terenu 110 Prilikom prijenosa poreza iz 2015. godine nećete morati popuniti polje „110” i naznačiti vrstu plaćanja (kazne, kamate, kazna, dug). Porezne vlasti i fondovi mogu identificirati vrstu plaćanja putem KBK.

Iznos uplate slovima polje 6 naveden je samo u papirnatim uplatama, u elektronskoj verziji iznos nije naveden riječima.

Na terenu 21 " " trebate napisati broj 5 , a prije ih je bilo 3.

Napomena: Izmijenjene su . Banka ne smije odbiti papirnati nalog za plaćanje ako je podatak „Nalog za plaćanje“ pogrešno ispunjen. Ako je vaša servisna banka odbila izvršiti plaćanje iz tog razloga, to možete prijaviti Centralnoj banci. (Dopis Ministarstva financija od 4. listopada 2017. br. 05-09-06/64623)

Na terenu 22 rekviziti" Kodirati" upute za prijenos sredstava označavaju jedinstveni identifikator obračuna POBIJEDITI.

Vrijednost 0 piše se umjesto UIN-a ako uplatu prenosite sami, a ne na zahtjev.Zahtjev za popunjavanjem pojedinosti "Šifra" odnosi se na naloge za prijenos sredstava, čiji su obrasci utvrđeni Uredbom Banke Rusije br. 383-P.

Napomena: . Objašnjeno je koju vrijednost UIN-a dodati detalju KOD u polju 22 naloga za plaćanje.

na izbornik

Plaćanje poreza za treće osobe: kako ispuniti obrazac za plaćanje

Od 30. studenog 2016. postalo je moguće prenijeti poreze u proračun za drugu osobu (i pravnu i fizičku). Federalna porezna služba je rekla.

Pravne osobe mogu prenijeti porez sa svog računa na druge organizacije, a menadžeri imaju pravo podmiriti porezne obveze poduzeća iz vlastitih sredstava. To vrijedi i za naknade, penale, novčane kazne, premije osiguranja i odnosi se na obveznike naknada, porezne agente i odgovornog sudionika u zbirnoj skupini poreznih obveznika.

Napomena: Federalna porezna služba Rusije u dopisu od 25. siječnja 2018. br. ZN-3-22/478@ objasnila je kako je u takvim slučajevima potrebno ispuniti „TIN“, „KPP“ i „Uplatitelj“ ” polja dokumenata plaćanja.

U popunjavanju polja za plaćanje 24 « Svrha uplate» navedeni su dodatni podaci vezani uz prijenos sredstava proračunu i izvanproračunskim fondovima.

Na primjer, kada plaćate premije osiguranja, u ovom polju možete navesti kratki naziv izvanproračunskog fonda (FSS, FFOMS ili Mirovinski fond) i matični broj organizacije.

Ako se prenosi porez, navesti naziv poreza i za koje se razdoblje plaća. Na primjer: “Plaćanje PDV-a za prvo tromjesečje 2017. godine”, “Plaćanje poreza na dobit za prvo tromjesečje 2017. godine”.

U tom slučaju, ukupan broj znakova u polju "Svrha plaćanja" ne smije biti veći od 210 znakova (Dodatak 11. uredbe koju je odobrila Banka Rusije od 19. lipnja 2012. br. 383-P).

FYI

Prilikom prijenosa premija osiguranja za tekuća razdoblja, u polju “Svrha uplate” obavezno naznačiti mjesec za koji se premije plaćaju. U suprotnom, ako organizacija ima dospjeli dug, porezna uprava će upotrijebiti primljena sredstva za otplatu tog dugovanja.

Ako u uplatnom nalogu za prijenos premija osiguranja nije moguće utvrditi svrhu uplate i razdoblje za koje se plaća, tada će fond prvo uknjižiti doprinose za otplatu ranije nastalog duga. I tek nakon toga preostali iznos će se uračunati u tekuće isplate.

Individualni poduzetnici (IP) Prilikom popunjavanja naloga za plaćanje, novih naloga za plaćanje za 2019. godinu, potrebno je navesti i adresu prijave ili prebivališta, u znaku “//”.

Na terenu 8 na obrascu za uplatu poduzetnik upisuje prezime, ime, patronim iu zagradama - "IP", kao i adresu prijave u mjestu prebivališta ili adresu u mjestu boravišta (ako nema mjesta) prebivališta). Prije i iza podataka o adresi morate staviti znak “//”.

Primjer: Petrov Ivan Petrovich (IP) //Moskva, Petrovka 38, soba 35//

Postavite kontrolnu točku i OKTMO izdvojenog odjela za čije zaposlenike tvrtka prenosi porez na dohodak

Pismo Savezne riznice odredilo je razdoblje od 01.01.2014. do 31.03.2014. kao prijelazno razdoblje tijekom kojeg je moguće, ali nije potrebno, navesti UIN. Od 1. travnja 2014. postupak određivanja identifikatora bit će obavezan.

Broj znakova u poljima 8 i 16: "uplatitelj" i "primatelj" ne smiju biti veći od 160.

Napomena: Vidi pismo Penzionog fonda Rusije br. AD-03-26/19355 od 12/05/13

Pravila za obradu svih ostalih plaćanja, osim poreza, doprinosa i plaćanja komunalnih i državnih usluga, ostaju ista.

Porezni obveznik koji sazna da se zbog greške u nalogu za plaćanje porez ne prikazuje na osobnom računu, mora poduzeti određene radnje. Pročitajte temu "" o njima.

Napomena: Otvoren je odjeljak za organizacije i samostalne poduzetnike o svim porezima i naknadama. Dođite u bilo koje vrijeme. Preuzmite ispunjene primjere uplatnica 2019.

na izbornik

Podaci za popunjavanje uplatnica za poreze i doprinose mijenjaju se u 26 regija

Od 4. veljače 2019. godine morate biti oprezniji pri ispunjavanju uplatnica za poreze, naknade, kazne i druga plaćanja. Federalna porezna služba Rusije objavila je da će se u nizu regija promijeniti broj odjela savezne riznice. Tablica korespondencije između starih i novih bankovnih računa navedena je u pismu Federalne porezne službe od 28. prosinca 2018. br. KCH-4-8/25936@.

Od 4. veljače na isplatama će morati biti navedeni novi UFK brojevi. Istovremeno, Centralna banka je uspostavila “prijelazno” razdoblje. Dakle, prilikom popunjavanja uplatnica omogućeno je funkcioniranje dva bankovna računa (stari i novi) do 29. travnja 2019. godine. Nakon ovog datuma, platitelji će morati samo dostaviti nove podatke (pismo Savezne riznice od 13. prosinca 2018. br. 05-04-09/27053).

DODATNI LINKOVI na temu

- Primjeri PUNJENJA UPLATNICA POREZNOJ UPRAVI

Pravila za ispunjavanje naloga za plaćanje prilikom prijenosa plaćanja u proračun odobrena su Nalogom Ministarstva financija Rusije od 12. studenog 2013. br. 107n. Odnose se na sve koji vrše plaćanja: obveznike poreza, pristojbi i premija osiguranja.

Predviđena su pravila za određivanje podataka u detaljima 104 - 110, „Šifra” i „Svrha plaćanja” prilikom sastavljanja naloga za prijenos sredstava za plaćanje poreza, naknada za osiguranje i drugih plaćanja u proračunski sustav Ruske Federacije.

Daju se pravila za navođenje informacija koje identificiraju osobu ili tijelo koje je izdalo nalog za prijenos sredstava za plaćanje uplata u proračunski sustav Ruske Federacije. Šifra u polju 101 platne kartice.

Porezni obveznik koji sazna da se zbog greške u nalogu za plaćanje porez ne prikazuje na osobnom računu, dužan je poduzeti sljedeće...

Publikacije na temu

-

Jezik je najviši oblik ljudske komunikacije

Jezik je najviši oblik ljudske komunikacije

Sredstva komunikacije su tehnike za kodiranje, transformiranje i dekodiranje informacija koje se prenose tijekom komunikacijske interakcije....

-

SBIS elektroničko trgovanje lite

SBIS elektroničko trgovanje lite

Kupnja na tržištu jedinstveno je bojno polje za mnoge dobavljače. Tko prvi pobijedi na natječajima za nabavu, moći će...